Нужно ли сдавать 3-НДФЛ ИП на ЕНВД и как это правильно сделать

Содержание:

Согласно статье 346.26 Налогового Кодекса РФ, предпринимателям, применяющим ЕНВД в своей компании, не нужно платить НДФЛ с доходов, которые получены в результате деятельности. Но иногда бизнесменам приходится вносить в бюджет сумму налога на доходы физических лиц. Стандартизированный бланк декларации 3-НДФЛ разработан Приказом ФНС в 2019 г. Его предоставляют в налоговую службу физлица, индивидуальные предприниматели. А также изучите отзывы о работе в Озон в группе https://vk.com/rabota_v_ozon_otzivi.

Нужна ли сдача 3-НДФЛ для ИП на ЕНВД

Бизнесмены обязаны рассчитывать величину НДФЛ, составлять декларацию, отправлять ее в ИФНС по форме 3-НДФЛ, перечислять налог в следующих случаях:

- ИП получил прибыль, которая не может по закону облагаться ЕНВД. Если предприниматель оказывает услуги по перевозке пассажиров и в один момент он продал средство передвижения, то полученный доход он обязан обложить НДФЛ, поскольку вмененка не распространяется на такой вид деятельности, как реализация ОС. Но если предприниматель использует УСН и ЕНВД, то тогда он может не сдавать декларацию 3-НДФЛ, поскольку прибыль от продажи техники облагается в рамках упрощенки.

Нужно ли сдавать 3-НДФЛ ИП на ЕНВД

- Предприниматель занимается несколькими видами деятельности и использует две системы — ЕНВД и ОСН. В этом случае за прибыль, полученную

- в рамках основного режима налогообложения, он должен отчитаться в налоговой и составить декларационный документ 3-НДФЛ.

- Предприниматель реализует имущество в качестве обычного физлица. Доход от продажи облагается налогом на доход физических лиц.

- Компания утратила право применять вмененку. Например, в течение года число сотрудников, трудящихся в компании, превысило 100 человек. Тогда ИП переходит на ОСН и по итогам отчетного периода должен предоставить документ по форме 3-НДФЛ.

- Бизнесмен оформляет 3-НДФЛ как простой гражданин для получения вычета и возврата НДФЛ из бюджета.

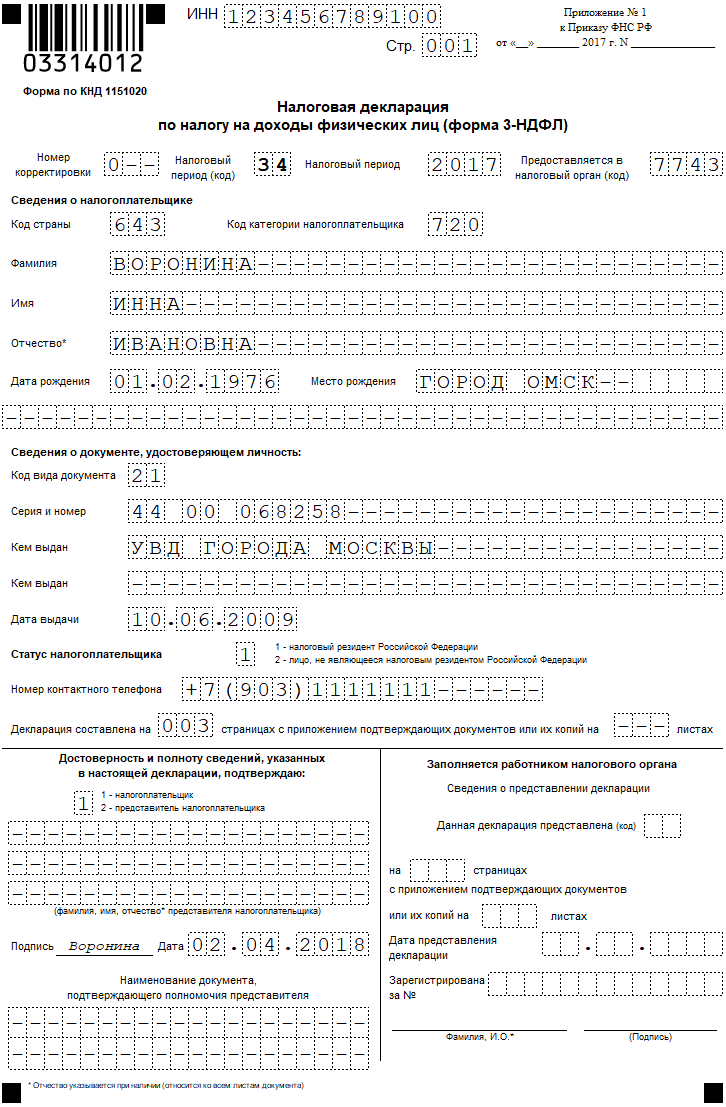

Титульный лист отчета

Предприниматели, не находящиеся на спецрежиме ЕНВД, также обязаны составить декларацию. Там будут находиться нулевые показатели. Бланк заполняется не полностью, а лишь титульник и 1, 2 разделы.

Заполнение декларации

Для заполнения применяется унифицированный бланк документа, общий для физлиц и компаний. Основная разница заключается в содержании. Отличительные нюансы оформления декларации индивидуальным предпринимателем:

- на титульном листе в поле «Код категории» вводят 720;

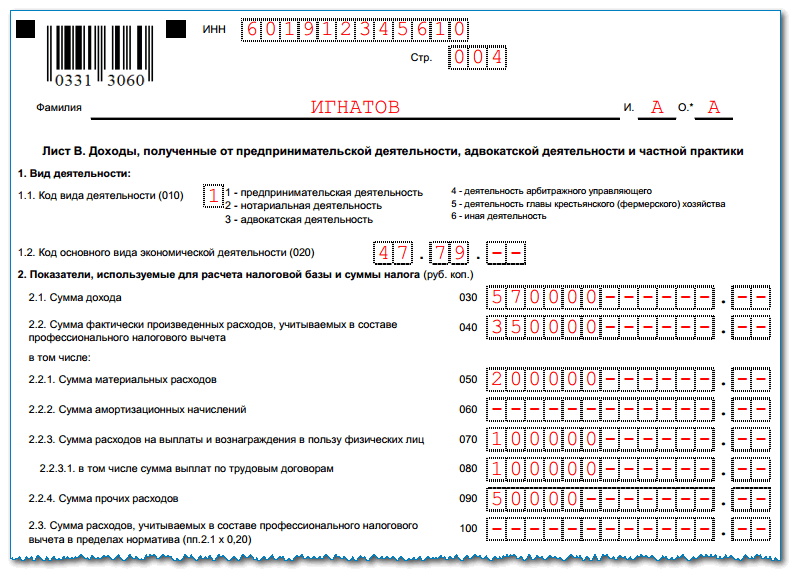

- заполняют лист В.

Образец листа В

В другие листы сведения записывают в случае необходимости. Заполняя бланк 3-НДФЛ, нужно придерживаться некоторых правил:

- все данные записывают авторучкой с черными или синими чернилами. Возможен второй вариант — на сайте ФНС заполнить образец и распечатать его;

- выбирают листы отчета, которые соответствуют полученным доходам;

- не допускаются исправления и помарки;

- каждый лист декларации заверяется подписью руководителя;

- расчетные данные в отчете должны соответствовать прилагаемым бумагам.

Если предприниматель самостоятельно составляет документ, то необходимо воспользоваться стандартизированным образцом за соответствующий налоговый период. Пример заполнения декларации поможет ознакомиться с нюансами и тонкостями, которые необходимо знать.

Внесение данных в отчет 3-НДФЛ происходит в такой последовательности: сначала заполняют титульный лист, потом лист В, раздел 1 и 2. В титульнике понадобится указать сведения о налогоплательщике:

- ФИО;

- паспортные данные;

- номер ИНН;

- место проживания.

На этом же листе заполняют клетку с кодом отчетности — год. Бланк В предполагает внесение сведений в такой последовательности:

- В строчке 010 нужно поставить «1» — это код деятельности для бизнесменов.

- В строке 020 пишут код по ОКВЭД, его можно отыскать в выписке из ЕГРИП, если у компании несколько видов деятельности, то по каждому оформляют отдельный лист, результат по итогу указывают в последнем.

- В пункте 2 вводят суммы доходов и расходов.

- В третьем пункте — итоговая сумма по всем листам В.

- В пункте 4 вводят данные по бизнесу — год постановки на учет и необлагаемый доход.

- Пункт 5 заполняется, если налоговая база менялась, и размер НДФЛ стал другим.

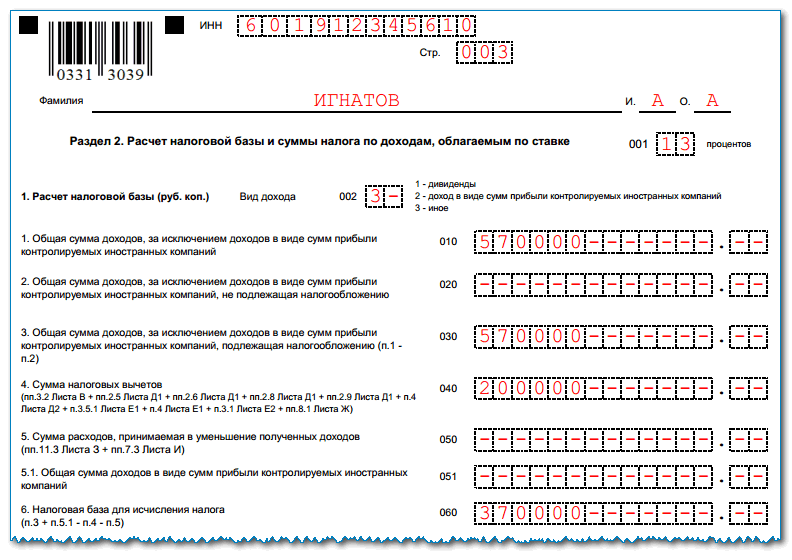

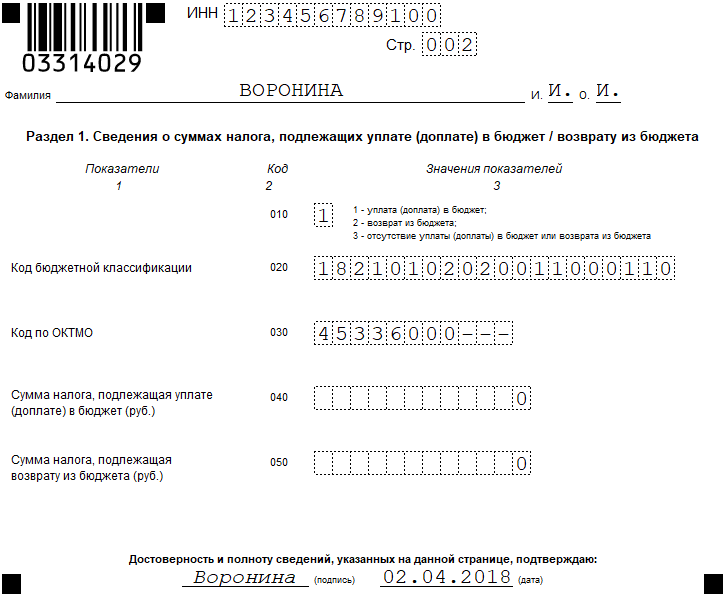

Раздел 2 в 3-НДФЛ

Из строки 100 переносится размер авансовых платежей, которые вносились ИП на протяжении года. Например, 13 тыс. руб. В строке 121 указывается величина НДФЛ к доплате — 19 500 руб. (32 500 — 13 000).

В раздел 1 в строку 040 ставится рассчитанная предпринимателем сумма налога из второго раздела. Тут же пишут КБК и ОКТМО.

Сроки уплаты и сдачи декларации

Отчетный период подачи документа — календарный год. Декларацию необходимо отправить в инспекцию по адресу регистрации ИП с 5 января до 30 апреля года, который следует за отчетным.

Оплата НДФЛ должна осуществиться до 15 июля.

НДФЛ для ИП на ЕНВД без работников

Компания может функционировать без сотрудников. Тогда, если предприниматель не нанимает персонал, за который он как налогоплательщик обязан перечислять НДФЛ, по сути, не должен оформлять декларационный документ за работников.

Но, поскольку предприниматель сам получает доход от своей деятельности, то составление отчета по форме 3-НДФЛ на ЕНВД будет обязательным. Но ИП сдаст декларацию за себя.

Нулевая отчетность

Компания, работающая без сотрудников, освобождается от подачи бумаг 2-НДФЛ и всех отчетов в ФСС. Но до завершения отчетного периода он обязан внести платежи в ФОМС и ПФ РФ. Сдать нужно только декларацию по ЕНВД.

Штрафные санкции

Правила расчета и условия начисления штрафных санкций регламентированы статьей 119 НК РФ. Если предприниматель не успеет вовремя подать декларацию, то ему будут начислять дополнительные проценты от величины налога. Пени оставляют 5 %.

Штраф копится за каждый месяц просрочки, даже за неполный. Максимальный процент, который могут начислить, равен 30 % от размера НДФЛ. Минимальный штраф равен 1000 руб.

Например, предприниматель сдал декларационный документ 3 июля. Это означает, что он просрочил май, июнь и даже июль. Несмотря на то, что в июле прошло всего три дня, величина штрафа будет составлять 5 %, умноженные на три месяца просрочки. Эту сумму можно проверить так — санкция = 15 % от размера НДФЛ по отчетности.

Компания может сдать декларационный документ в следующих вариантах:

- бумажная форма на выбор вручается при личном посещении инспекции, через доверенное лицо, отправляется через почту с описью — это актуально для фирм с численностью сотрудников не более 100 человек;

- электронная форма.

Граждане, зарегистрированные в ИФНС как индивидуальные предприниматели, должны отчитываться перед налоговой за свою деятельность, несмотря на то, работала ли компания или по какой-то причине находилась в простое. Отчетность оформляется в форме декларации 3-НДФЛ. В бланке указывают сведения о доходах, расходах, НДФЛ. ИП составляет отчет единожды в год по завершении календарного периода.

https://www.youtube.com/watch?v=By_rc179l00