3-НДФЛ для ИП — что это такое, образец заполнения и когда нужно сдавать

Содержание:

3-НДФЛ для ИП — одна из форм отчётностей, которая применяется для фиксации сведений относительно прибыли и налогов. Предприниматели должны сдавать документы в не меньшей степени, чем обычные граждане. Надо заранее изучить нюансы заполнения документа, чтобы потом не возникало лишних вопросов. На всякий случай не будет лишним привлекать юриста.

Что такое 3-НДФЛ для ИП

3-НДФЛ — разновидность налоговой декларации. Физические лица обязаны представить заполненную отчётность в ближайшее отделение ИФНС. В документе описывают все источники, из которых получены деньги. А также общее количество прибыли за прошедший год.

Заполнение декларации

Налоговые органы используют декларацию как один из инструментов для контроля деятельности граждан. Документ может стать важным доказательством, когда идут расследования. Особенно — когда участники рынка пытаются скрыть доходы, которые требуют того или иного налогообложения. Поэтому и надо оформлять данный документ.

Платит ли индивидуальный предприниматель НДФЛ

Прежде всего разберемся, нужно ли ИП сдавать 3-НДФЛ? В статье 23 Гражданского Кодекса РФ говорится, что ИП — физическое лицо, ведущее предпринимательскую деятельность, зарегистрированное с соответствующим статусом. Значит, таких граждан признают официально плательщиками НДФЛ, в качестве физических лиц. В статье 227 НК РФ тоже есть текст, указывающий на обязанность платить налоги, в том числе — если имеется в виду индивидуальный предприниматель.

Образец декларации

НДФЛ вместе с налогом за имущество заменяются другим видом сборов, если речь идёт о специализированных режимах налогообложения:

- ЕСХН.

- ЕНВД.

- УСН. В этом случае нужна 3-НДФЛ нулевая для ИП.

- ПСН, заполняться в этом случае документы будут по-другому.

В статье 227 НК РФ отражена и обязанность по составлению налоговых деклараций 3-НДФЛ ИП, передаче их соответствующим контролирующим органам.

Как правильно заполнить 3-НДФЛ для ИП? Разобраться в этом просто. Далее подробно обо всех нюансах.

Нулевая отчётность 3-НДФЛ: как заполнить как ИП

Декларацию 3-НДФЛ придётся составлять, даже если на протяжении отчётного периода отсутствовала деятельность и доход, выступающий в качестве объекта налогообложения. Но все показатели в документе в этом случае будут нулевыми. Процесс заполнения отчетности 3-НДФЛ за 2019 год для ИП отличается своими особенностями, которые надо учитывать.

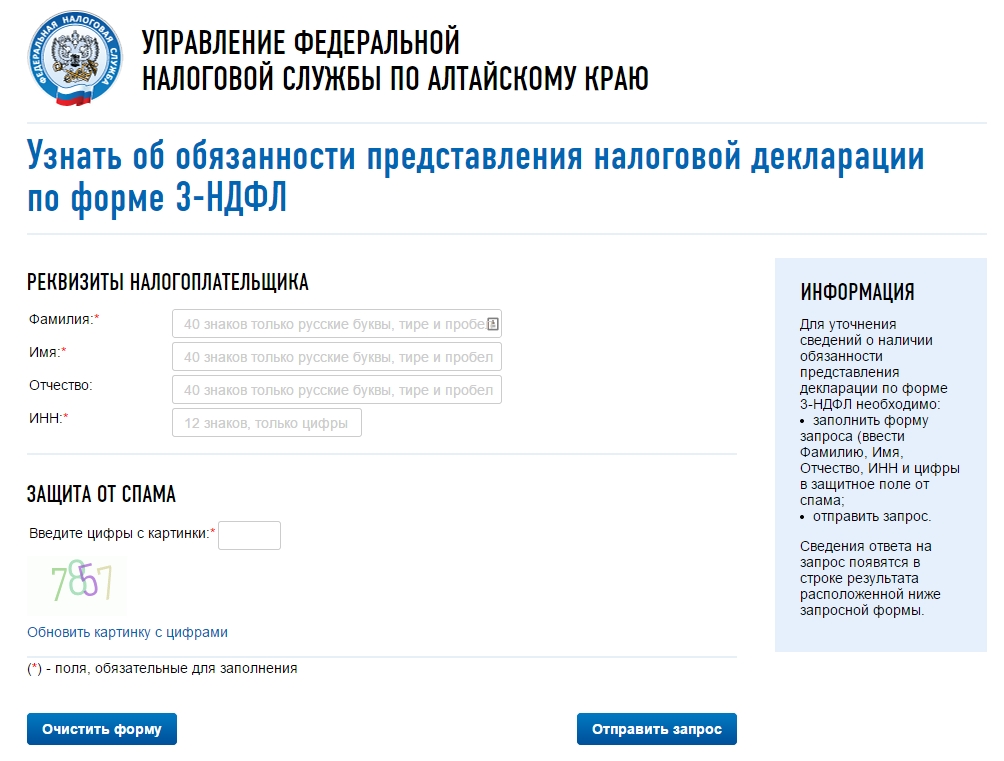

Проверка информации об ИП на сайте налоговой

В обязательном порядке заполняют три листа — титульный, Раздел 1 и Раздел 2, это надо любому физ. лицу.

Лист с разделом 2 желательно заполнять первым. В нём проставляют следующие сведения:

- Применяемая ставка налога. Правильный вариант можно узнать в налоговой службе.

- ФИО предпринимателя, даже если он единственный работник.

- Присвоенный код ИНН, любая важная справка содержит это обозначение.

Если остальные графы не заполняют — в них ставят прочерки, пустые места оставлять нельзя.

Далее заполняют раздел 1, куда последовательно вносят:

- Код ОКТМО — его рассчитать можно автоматически.

- КОД КБК, по которому идёт перечисление налога. Он важен и в том случае, если оформляется ипотека.

- Код 3, подтверждающий отсутствие выплат по налогу.

- Сведения по ИНН, другим личным данным.

Со всеми пустыми графами поступают аналогичным образом — просто перечёркивают их.

После этого этапа оформление декларации можно считать законченным. Главное — нумеровать листы в правильном порядке. После этого предприниматель ставит личную подпись, подтверждая достоверность сведений.

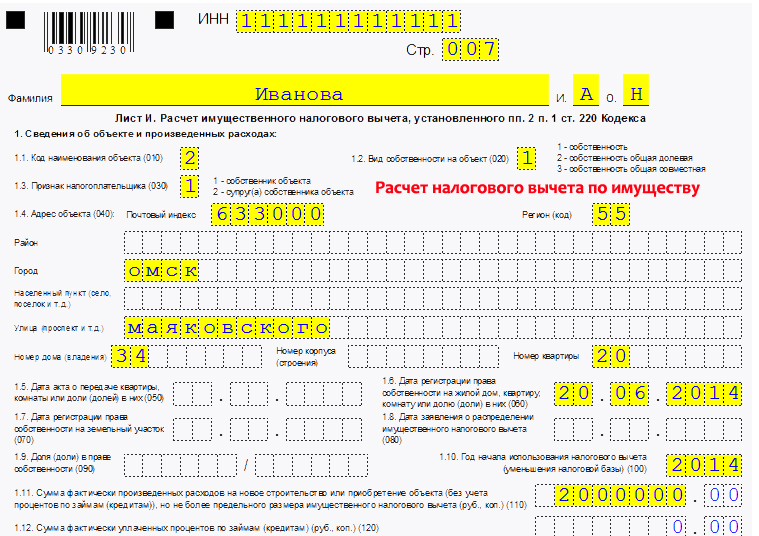

Описание и образец заполнения формы

Титульная часть, первый и второй раздел заполняются всеми предпринимателями, в том числе — при использовании общего режима налогообложения. В третьем приложении вносят сведения, связанные с предпринимательскими доходами физического лица.

Подсчёты

Рекомендуемая последовательность оформления документа выглядит следующим образом:

- Сначала фиксируют информацию в третьем приложении. Здесь описывают все деньги, полученные от основной деятельности. Любая форма содержит такие сведения.

- После этого переходят ко второму разделу. Приводятся характеристики налоговой базы, итогового значения НДФЛ. Даже ликвидация фирмы не отменяет обязанности по заполнению.

- В первом разделе декларации фиксируют так называемые итоговые данные. Приводят описание уплачиваемых, доплачиваемых и возвращаемых налоговых денежных средств.

- На завершающем этапе заполняют титульный лист. Обычно его посвящают ключевым сведениям о предпринимателе.

Другие листы в декларации прямого отношения к налогообложению не имеют. Их заполняют некоторые категории ИП, когда возникает необходимость.

Также стоит указать, что заполнение 3-НДФЛ при закрытии ИП выполняется аналогичным образом. Единственный важный момент — указывается код налогового периода (50), свидетельствующий, что информация дана за последний календарный год.

Срок уплаты и штраф

30 апреля года, следующего за отчётным — крайний срок подачи документа, установленный на законодательном уровне для 3-НДФЛ.

Для налоговых вычетов

119 статья Налогового Кодекса посвящена описанию штрафов за нарушение в этой области. Если предприниматель просрочил сдачу документа без уважительных причин — размер штрафа составит 5 % от общей суммы неуплаченного налога.

30 % от величины налога по декларации — максимальная сумма для штрафов. Минимальная сумма при любых размерах нарушения — 1000 рублей.

Куда вносятся авансовые платежи

По НДФЛ стандартный налоговый период равен 12 месяцам. Любой авансовый платёж перечисляют в зависимости от оформленных уведомлений из налоговой службы, на протяжении всего указанного года. Когда период заканчивается — считают итоговую сумму общего налога.

Основа — уведомления. Аванс предполагает установку конкретных сроков:

- За январь-июнь. Максимум платят до 15 июля текущего года, в размере половины от общей суммы. Внести нужно все средства.

- За июль-сентябрь. До 15 октября текущего года максимум. Одна четвёртая от годовой суммы.

- Октябрь-декабрь — до 15 января следующего года, тоже одна четвёртая. Образец документов практически не меняется.

К уведомлениям всегда идёт обязательное приложение — платёжные поручения. Там описаны реквизиты, куда надо перечислять деньги. Форма таких извещений обозначается как №ПД. Она упрощает работу тем, кто собирается вносить плату.

Существует несколько вариантов передачи налоговых уведомлений. Перечень выглядит так:

- Лично предпринимателю, либо официальному представителю интересов. Общий порядок процедуры сохраняют в любом случае.

- По почте, с оформлением заказного письма. Считается, что сообщение получено спустя шесть дней максимум после отправления. Одновременный список с приложениями тоже отправляют.

- По телекоммуникационным каналам, в электронном виде. Такие технологии давно доступны тем, кто оформляет вычет по разным направлениям.

Обязанность по уплате налога не появляется у предпринимателя до тех пор, пока он не получает уведомление. До этого момента никаких действий совершать не надо. Арбитражная практика доказывает правомерность подхода, когда имеется в виду декларация.

Куда и как предоставлять отчётность ИП

Оформление и представление декларации на общей системе налогообложение происходит согласно принятым стандартам. Одновременно допускается отображать информацию по любым доходам — связанным, либо не связанным с предпринимательской деятельностью.

Предприниматель сам может выбрать один из наиболее удобных вариантов для подачи:

- Личное посещение налогового органа. Особенность этого варианта — придётся потратить некоторое время.

В этом случае документы передают одному из сотрудников. Главное — заранее оформить два экземпляра. На одном из них проставляются отметки, подтверждающие принятие документации. При возникновении споров с налоговиками такое подтверждение сведений особенно актуально. При этом сдача документов всё равно нужна.

- Когда представитель посещает отделение, с оформленной соответствующим образом доверенностью. Патент — не исключение из правил.

Предполагается использование документов только строгой нотариальной формы. В документе нужно описать, какими полномочиями наделён тот или иной гражданин при взаимодействии с налоговыми органами.

- Использование почтовых услуг.

- Интернет.

Ещё один вариант оформления декларации — через сайт Госуслуги. Но требуется наличие так называемой подтверждённой учётной записи. Например, её можно получить через офисы компании Ростелеком.

Исчисление и уплата НДФЛ — стандартная обязанность для предпринимателя, который не использует какой-либо специальный режим. Налоги отсчитываются от доходов, полученных в ходе предпринимательской деятельности. У физических лиц и ИП форма документа остаётся практически одинаковой. Различие — только в листах, которые требуется заполнять при разных обстоятельств. Можно проконсультироваться с юристами, если возникают вопросы.