6-НДФЛ ИП без работников — нужно ли сдавать декларацию и как это делать

Содержание:

Индивидуальные предприятия обязаны отчитываться перед налоговой через предоставление разных справок. 6-НДФЛ – это еще один документ ИП, отражающий информацию о его деятельности.

Что такое 6-НДФЛ для ИП

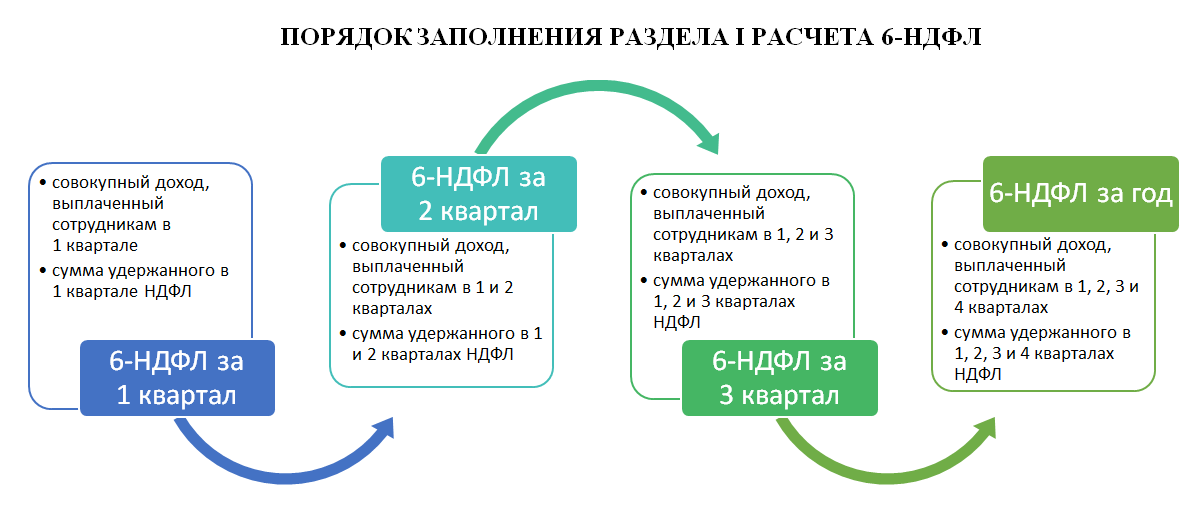

Справка 6-НДФЛ сдается раз в квартал, в отличие от 2-НДФЛ, она составляется одна и в неё вписывается вся необходимая информация. Через 6-НДФЛ ИП отчитывается о своей деятельности, расходах и доходах, а также уплаченном налоге на доходы физических лиц.

6 НДФЛ

Для ИП, у которых штат сотрудников не превышает 25 человек, разрешено предоставлять печатную справку. А если работников более 25 – только в электронной форме.

НДФЛ – налог на доходы физических лиц, который уплачивают все работодатели: и организации, и индивидуальные предприниматели. Налог выплачивается с дохода, который подлежит выплате физическому лицу. Чаще всего, это заработная плата. Она выплачивается физическому лицу уже за вычетом НДФЛ.

Надо ли сдавать отчет

Отчет 6-НДФЛ обязаны сдавать все налоговые агенты. То есть те, кто платит какие-либо суммы физическим лицам и с этих сумм уплачивает налог в ИФНС.

С сотрудниками

ИП с сотрудниками однозначно сдают отчет. В отчете прописывают заработную плату и уплаченный с нее налог. Отчету подлежат ИП на любой системе налогообложения, будь то УСН (упрощенка), ЕНВД (вмененка), ПСН (патент), ОСНО или ЕНВХ. В справку вписываются данные о каждом сотруднике.

Например, если ИП выплачивает сотруднику заработную плату 10 000 рублей в месяц, то в 6-НДФЛ он пишет 11 300, прибавляя сумму налога.

Помимо сотрудников, индивидуальный предприниматель (или его бухгалтер) учитывает в 6-НДФЛ выплаты дивидендов и другие виды дохода, с которых был уплачен налог на доходы физических лиц.

Надо ли ИП сдавать 6 НДФЛ если нет работников и наемных сотрудников по договору?

Уплата налога

Без работников

6 НДФЛ ИП без работников нужно ли сдавать? Если ИП работает сам на себя и не имеет работников, то 6-НДФЛ ему сдавать необязательно, за исключением ряда факторов. Дело в том, что ИП может не иметь постоянных сотрудников, но периодически иметь наемных. Либо, привлекать услуги физических лиц по договору. В таком случае, они будут выступать не сотрудниками, а заказчиками или исполнителями. Тогда 6-НДФЛ сдавать все равно придется, указав все совершенные сделки и уплаченные суммы налогов. Если начислений доходов по физ. лицам за отчетный период не происходило, значит, сдавать отчет не нужно.

Отсюда следует вывод, что ИП без работников сдает 6-НДФЛ только в том случае, если производились выплаты каким-либо другим физическим лицам.

Правила и образец заполнения

Заполнение 6-НДФЛ стоит начать с заполнения титульной страницы. Первые поля к заполнению – ИНН и КПП. Необходимо заполнить ИНН, а КПП у индивидуальных предпринимателей не бывает. Далее, нужно перейти к полю корректировки. Если отчет первичен – ставится «000», а если вносились исправления, то «001». Код периода можно посмотреть в приложениях к Приказу об утверждении бланка.

Коды налогового органа и места представления нужно заполнять по следующим правилам: код ИФНС, куда предоставляется отчет, можно посмотреть в других документах, а место предоставления справки котируется двумя значениями:

- 120 — если справка сдается по месту официальной регистрации предпринимателя;

- 320 – если справка предоставляется по месту фактической деятельности ИП.

Далее заполняют ФИО предпринимателя, код ОКТМО, телефон. Если строчки не подлежат заполнению, обязательно ставятся прочерки. Оставлять пустые незаполненные строки нельзя. Часть, предназначенную для заполнения налоговыми органами, трогать не нужно. Традиционно в документах она находится справа. Если кодов ОКТМО несколько (бывает, когда система налогообложения совмещена с упрощенной или патентной системой налогообложения), то тогда справок должно быть несколько: по одной на каждый код.

Образец бланка-2019

Разделы 1 и 2 содержат информацию о выплаченной заработной плате и датах уплаты налога и начисления платежей. Сначала считается количество месяцев, за которые предоставляется отчет: квартал (3 месяца), полугодие (6 месяцев), за год (12 месяцев). Затем, считается доход по каждому работнику в каждом отчетном месяце. Считаются ежемесячные налоговые вычеты за одного работника. Формула для расчета НДФЛ в месяц:

НДФЛ = (общая сумма заработной платы-налоговые вычеты) *13%. Если ставка налога другая (для нерезидентов России, например), то вместо 13% ставим другой процент налога.

Например, сдается первая справка 6-НДФЛ в году за первый квартал. У ИП 5 сотрудников. Их общая заработная плата за 3 месяца – 300 000 рублей. Сумма налоговых вычетов (за лечение, за троих детей и тому подобное, с подробным перечнем полагающихся налоговых вычетов можно ознакомиться в Налоговом кодексе или на сайте ФНС) составила 20 000 рублей. Все сотрудники являются резидентами РФ и облагаемая налоговая ставка – 13%. Значит, считаем сумму НДФЛ: (300 000 – 20 000) *13% = 36 400 рублей. Именно такую сумму налога на доходы физических лиц заплатил предприниматель за 3 месяца первого квартала.

Далее. Важно не ошибиться при внесении информации по строкам. Строки нумеруются и важно знать, какие суммы в какую графу вносить. Распечатать бланк заполнения можно в интернете. Удобнее всего заполнять в электронной форме. Тогда все опечатки и случайные ошибки легко исправляются.

Строки для заполнения:

- 010 – процентная ставка налога;

- 020 – сумма доходов сотрудников за отчетный период;

- 030 – размер вычетов;

- 040 – сумма НДФЛ в денежном выражении.

- И так далее по всем статьям полученных доходов.

Далее, во 2 разделе заполняются официальные даты начислений. Например, за дату получения дохода берется последняя дата месяца, в котором начислялся доход. Дата получения работником зарплаты – это официальная дата фактической выплаты денег (зарплаты, вознаграждений).

Сдавать ли нулевую 6-НДФЛ

Если у ИП нет работников, нет начислений, то тогда справка в налоговую не нужна.

Как и куда отчитываться по 6-НДФЛ

Как и другие документы для налоговой, 6-НДФЛ сдается в налоговую по месту регистрации ИП. Однако, если ИП применяет совмещенную систему, то отчет будет предоставляться еще и по месту фактической деятельности, если он не совпадает с местом приписки. Совмещенную систему налогообложения обязательно нужно зарегистрировать в налоговой.

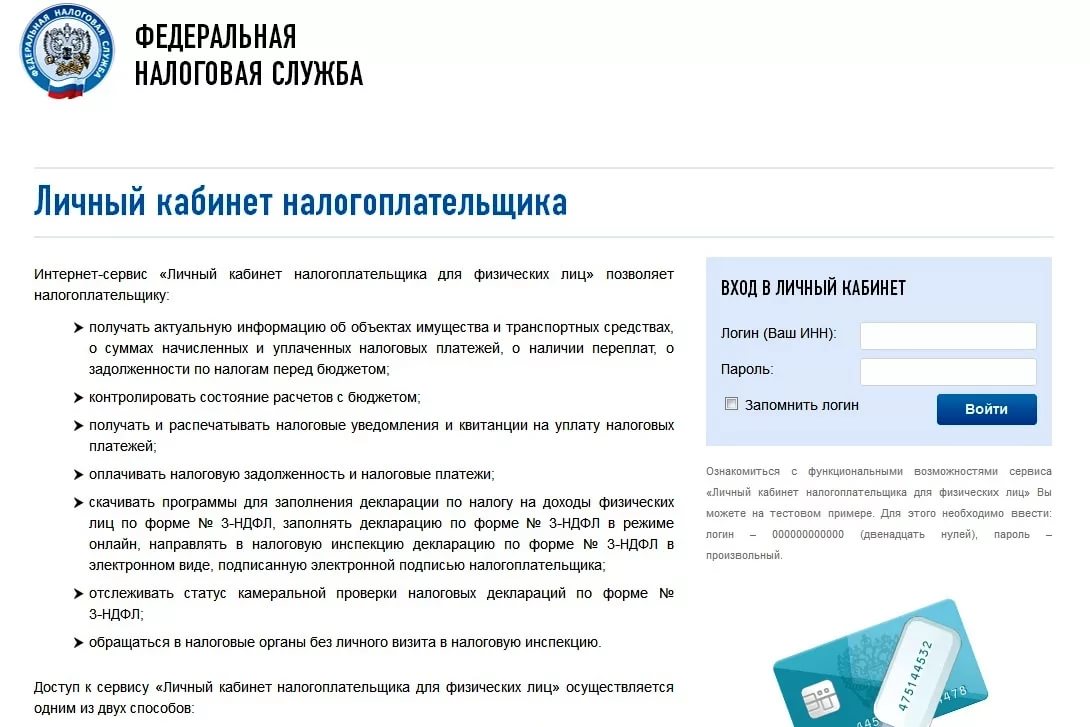

Личный кабинет в ФНС

Сдавать отчетность можно либо по почте, либо через интернет, либо при личной явке. Самый лучший способ – электронная отправка через личный кабинет. Необходимо сдавать 6-НДФЛ заранее, потому что проверяющий сотрудник налоговой может обнаружить ошибки, которые необходимо оперативно исправить.

Сроки сдачи для индивидуальных предпринимателей

Справка 6-НДФЛ предоставляется в налоговую 4 раза в год:

- За 1 квартал – не позже 30 апреля отчетного года;

- За полугодие – 31 июля;

- За 9 месяцев – 31 октября;

- За год – 1 января года, следующего за отчетным.

Если крайний день предоставления выпадает на государственный официальный праздник или выходной, то последний день предоставления документов переносится на первый рабочий день после выходного. Нельзя забывать про ОКТМО: если код ОКТМО разный, то 6-НДФЛ предоставляются в каждую соответствующую ИНФНС.

Возможные штрафы

Сдавать справку 6-НДФЛ обязаны все ИП, которые регулярно делают выплаты физическим лицам. За несвоевременную сдачу 6-НДФЛ налоговая служба может применить штрафы в отношении ИП. В целом, штрафов, связанных с данным типом отчетности, бывает 2:

- За просрочку со сдачей;

- За ошибки в справке.

За просроченную сдачу 6-НДФЛ штраф составляет 1000 рублей за каждый месяц просрочки. При этом, месяц может быть неполным: например, справка, которая должна быть сдана не позже 31 октября сдана 1 ноября. Налоговая уже начислит 1000 рублей штрафа. А если 2 декабря, например – то уже 2000 рублей штрафа.

Штраф за ошибки в справке начисляется один, в размере 500 рублей. То есть, даже если в сданном отчете не одна, а две три и более ошибок – штраф 500 рублей. Значит, штраф назначается за неверную сдачу отчета, а не за каждую определенную ошибку.

Штраф

Обязанность сдавать справку 6-НДФЛ появилась лишь недавно: в 2016 году ее обязали сдавать наряду с 2-НДФЛ и 3-НДФЛ. Нужно ли сдавать 6 НДФЛ ИП на УСН или ЕНВД 6: с привлекаемыми физическими лицами нужно, без участия физических лиц в деятельности предпринимателя – не нужно. Сам по себе этот отчет небольшой, а заполнять его вполне легко. Если ИП не имеет бухгалтера и занимается отчетностью сам, то можно воспользоваться специальным календарем бухгалтера, чтобы избежать штрафов и проблем с налоговой инспекцией.