Срок оплаты УСН для ИП — когда нужно сдавать декларацию

Содержание:

Компании и индивидуальные предприниматели имеют полное право самостоятельно инициировать переход на упрощённый режим налогообложения – со следующего отчетного календарного года. Для этого достаточно отвечать требованиям применения УСН, прописанным нормами ст. 346.11, 346.12, 346.13 Налогового Кодекса РФ. Упрощенка предусмотрена для всех, кто, согласно ст. 346.13 НК РФ, уведомил о своем желании местную налоговую службу.

Срок оплаты по УСН

Рассматривая срок оплаты УСН за 2019 год, ИП должны понимать, что отчетный период может составлять:

- квартал – 3 месяца;

- полугодие – 6 мес.;

- 9 месяцев.

Игнорирование сроков оплаты влечет начисление штрафов

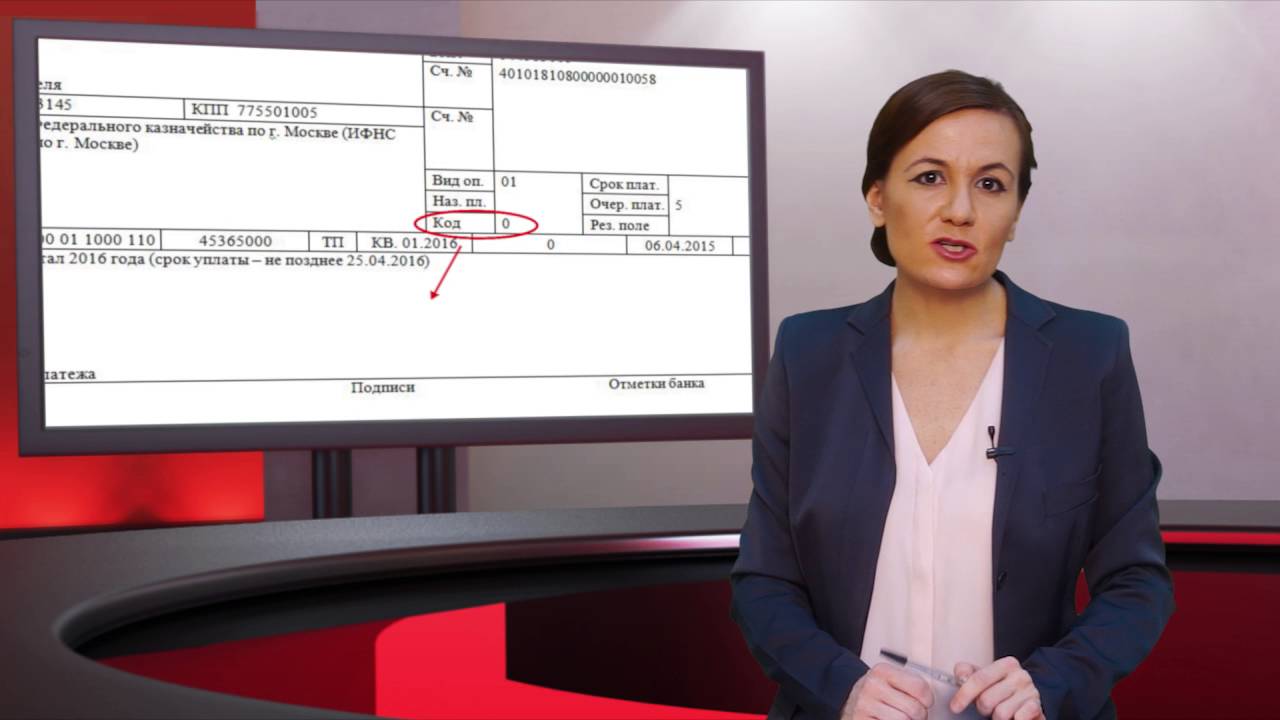

Авансовый платеж при использовании упрощёнки требуется перечислить до 25-ого числа первого месяца, который сразу следует за отчетным периодом. Из этого следует, что, по общепринятому правилу, налог подлежит уплате в государственный бюджет не позднее:

- 25-го апреля;

- 25-го июля;

- 25 октября.

По итогам отчетного календарного года по единому упрощенному налогу компании и индивидуальные предприниматели вынуждены подводить итоги и устанавливать суммарный размер налога, при объекте «доходы минус расходы» – единый или минимальный:

- юридические лица совершают платеж до 31-ого марта следующего отчетного года;

- индивидуальные предприниматели – до 30-ого апреля.

Есть вероятность того, что при УСН у ИП срок уплаты налога выпадет на выходной либо праздничный день. В данном случае единый налог при упрощёнке либо же аванс можно будет оплатить в государственный бюджет не позднее чем в первый за крайним днем – актуально согласно ст. 6.1 Налогового Кодекса РФ.

Особые сроки при УСН для индивидуальных предпринимателей устанавливаются в случае:

- прекращения предпринимательской деятельности, в отношении которой ранее применялся упрощенный режим налогообложения. В таком случае налогоплательщик берет на себя обязанность уплатить налог за работника не позднее 25-ого числа того месяца, который следует за тем, в котором, согласно предоставленному уведомлению в территориальный налоговый орган, была приостановлена занятость – в соответствии с нормами федерального законодательства;

- утраты прав применять упрощенный режим налогообложения – налогоплательщик должен уплатить налог до 25-ого числа месяца, следующего за кварталом, в котором был установлен факт несоответствия требований для использования упрощёнки – согласно ст. 346.21 НК РФ.

Ссылаясь на указанные особенности, можно исключить недопонимание с налоговым органом со всеми вытекающими последствиями.

До какого числа нужно подать декларацию без работников

Срок подачи декларации ИП определяется нормами ст. 346.23 НК РФ – каждый налогоплательщик должен подготовить и предоставить налоговой службе отчетность 1 раз в год по истечении налогового периода.

Для ИП декларация по УСН за 2019 год и сроки сдачи отчетности – до 30-го апреля. Юридические лица упрощенцы берут на себя обязанность по передаче декларации до 31-го марта по истечении отчетного календарного года.

Срок подачи декларации для ИП определяется как крайний, но при этом он находится в подчинении общепринятого правила переноса установленного периода на более позднее время в случае попадания крайнего дня на выходные либо праздничные.

Когда платят авансовые платежи на УСН

Уплата авансового платежа налогоплательщиками, которые используют упрощённую систему налогообложения, осуществляется в следующее время:

- за 1-й квартал 2019-го года (период актуален исключительно для индивидуальных предпринимателей) – до 25-го апреля 2019 года;

- за 1-е полугодие (6 месяцев) – до 25-го июля 2019 года;

- за 9 месяцев – до 25 октября 2019-го года.

Оплата возможна в режиме онлайн

Нужно ли подавать декларацию при нулевом доходе на упрощенке

Индивидуальные предприниматели, которые используют в своей работы упрощённый режим налогообложения, по требованию Налогового Кодекса РФ вынуждены подавать декларацию с периодичностью раз в год. Согласно правилам, нулевая декларация при использовании УСН за 2018 год подается налогоплательщиками в следующих ситуациях:

- полное отсутствие доходов – при возможности подтвердить документальным образом;

- недавнее присвоение статуса ИП – регистрация была завершена, но предпринимательская деятельность еще не начиналась;

- работа предпринимателя несет за собой сезонный характер.

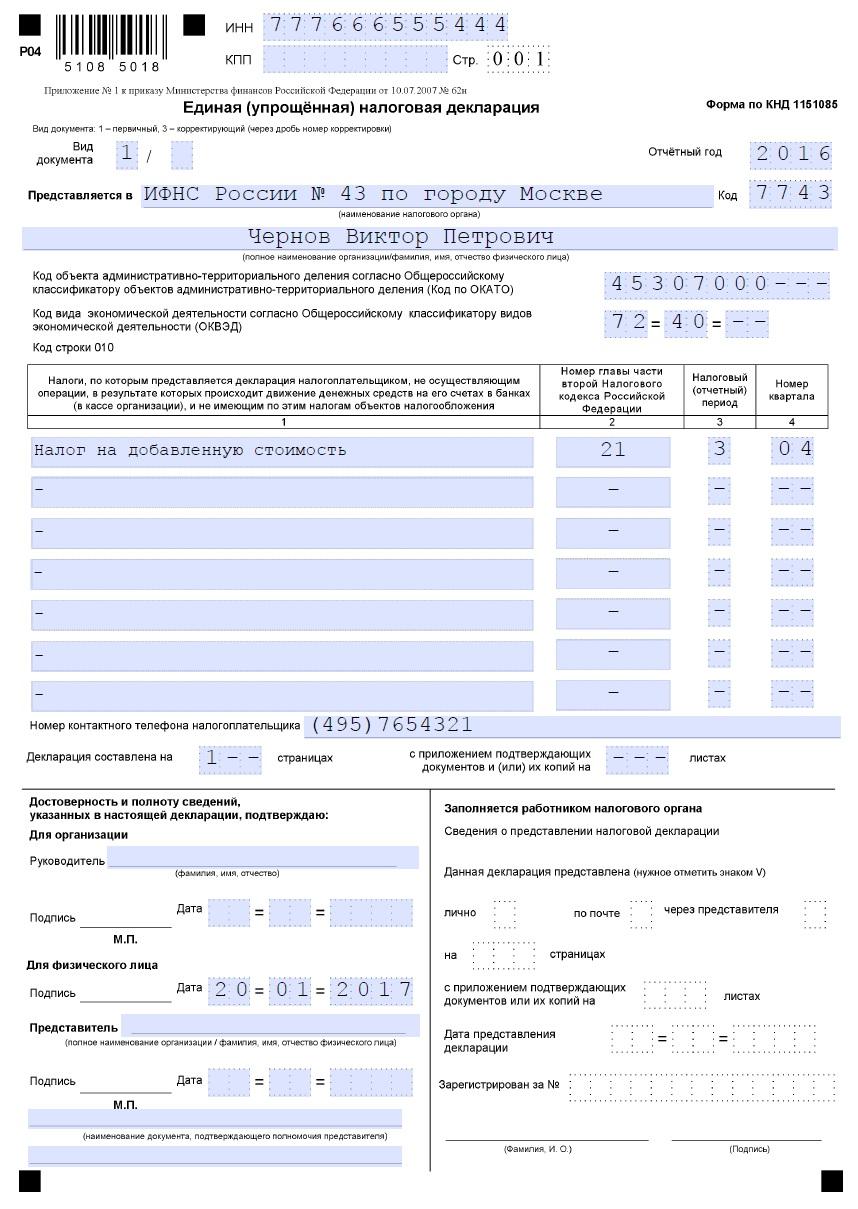

Образец декларации ИП

Нулевая декларация по УСН для ИП – документ, который включает в себя исчерпывающие сведения по отчетному налоговому периоду, в течение которого отсутствует факт движения средств по счету предпринимателя. В результате этого исключается формирование налоговой базы с целью определения платежей в государственный бюджет.

Нулевая декларация по упрощённому режиму налогообложения далеко не пустой документ. Определение размера налога по УСН, беря во внимание чистые доходы (при которых вычитаются затраты), может повлечь за собой формирование убытков за прошлый отчетный период. Не учитывая убытки, предпринимателям все-таки требуется вносить платеж в размере 1% от суммарного объема доходов.

Согласно правилам федерального законодательства, исключением могут быть предприниматели, которые приняли решение использовать в качестве налогообложения свои полученные доходы. Их отсутствие в таком случае не предусматривает необходимость внесения платежа в определенной сумме.

Не учитывая факт отсутствия доходов, установленные платежи федеральным законодательством РФ в государственный бюджет индивидуальные предприниматели должны перечислять в любом случае. К ним принято относить обязательный фиксированный взнос за предпринимателя за себя на:

- пенсионное;

- медицинское страхование.

В 2019 году размер фиксированного взноса увеличился в сравнении с прошлым отчетным периодом и составляет 36,2 тысячи рублей:

- 29,3 тыс. руб. – перечисляются в фонд пенсионного страхования;

- 6,88 тыс. руб. – на медицинское страхование.

Оплата взносов осуществляется всеми без исключения ИП

Согласно правилам федерального законодательства, нулевая декларация должна передаваться в налоговый орган по месту ведения деятельности предпринимателями до 30-го апреля. В случае с юридическими лицами – до 31-го марта.

При отсутствии доходов и одновременного ведения предпринимательской деятельности составленный надлежащим образом отчет подлежит передаче в форме нулевой декларации по упрощенному режиму налогообложения.

Составленную по всем правилам федерального законодательства нулевую декларацию нужно сдать в местное отделение налоговой службы одним из доступных способов:

- путем личного обращения в региональное представительство ФНС;

- путем отправки заказного письма с описью вложения и уведомления о доставке;

- в удаленном режиме.

Основным правилом, которое обязательно к соблюдению, принято считать подачу надлежащей декларации до 30-го апреля (актуально для индивидуальных предпринимателей, для ООО – 31 апреля). В местном отделении налоговой службы предприниматель получает от уполномоченного специалиста копию, в которой подробно указаны следующие данные:

- присвоенный уникальный номер;

- дата подачи.

Дополнительно проставляется печать налогового органа.

Штрафные санкции за несвоевременную уплату

Если была проигнорирована сдача отчетности либо перечисление налога в установленные сроки, налоговое законодательство России предусматривает для индивидуальных предпринимателей административную ответственность в виде штрафов или начисления пеней за просрочку.

Помимо этого, сотрудники ИФНС вынуждены удерживать неуплаченный своевременно размер налога с открытого предпринимателем счета. Крайней мерой считается взыскание имущества, которое находится в праве собственности – в соответствии с установленным порядком ст. 46 Налогового Кодекса РФ.

Штрафы начисляются с первого дня просрочки

Изначально уполномоченные специалисты в обязательном порядке отсылают требование о необходимости внести платеж в максимально сжатые сроки. Подобный документ включает в себя:

- суммарный размер задолженности;

- дату, до которой нужно произвести платеж по налогам и свыше начисленную пеню и уведомить об этом налоговый орган.

Необходимо обращать внимание на то, что соответствующее требование выставляется в течение первых 3-х месяцев с того дня, который следует за моментом формирования просрочки за несвоевременное перечисление рассчитанного налога. Только по истечении указанного времени погашения долговых обязательств налоговый орган обращается в уполномоченные ведомства с целью взыскания долга в принудительном порядке.

Соблюдая все правила, прописанные в законах об уплате налогов, ИП никогда не будут иметь проблем с налоговой.

https://www.youtube.com/watch?v=QFPwT_j0i1Y