ИП УСН «Доходы минус расходы» — уменьшение УСН на страховые взносы

Содержание:

На данный момент в Российской Федерации ИП платят налоги по упрощенной системе: сдают итоговую отчетность, экономят на налогах, проходят быструю регистрацию, чтобы не платить другие налоги. Все это позволяет снизить налоговую нагрузку. Сегодня возможно также снизить расходную часть УСН на взносы по страхованию жизни. Как посчитать ИП УСН доходы минус расходы, уменьшение УСН на страховые взносы для работодателя с подчиненными и без них, сколько вычет в этом случае и другое написано ниже.

Уменьшается ли налог УСН на сумму фиксированных платежей ИП

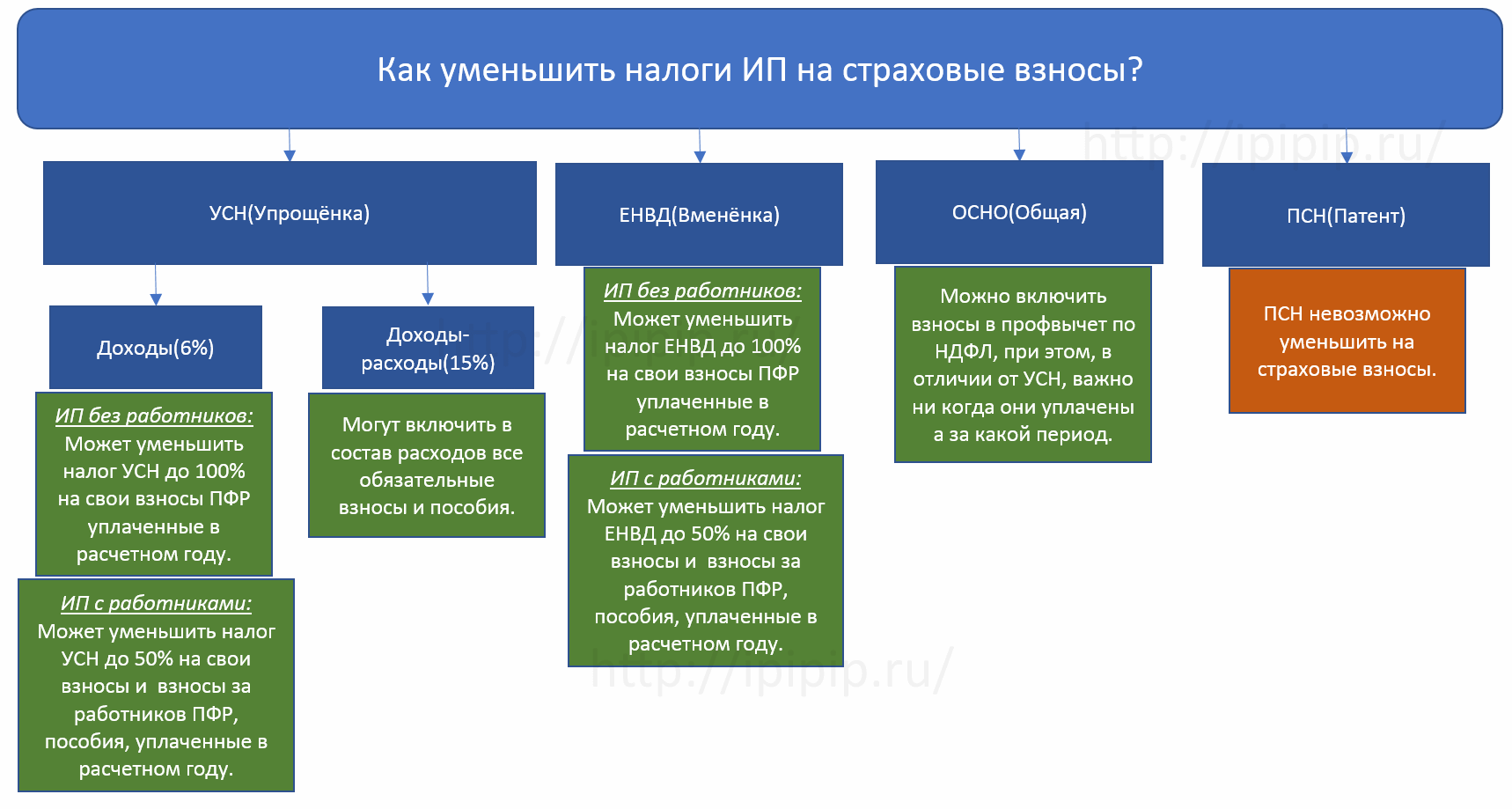

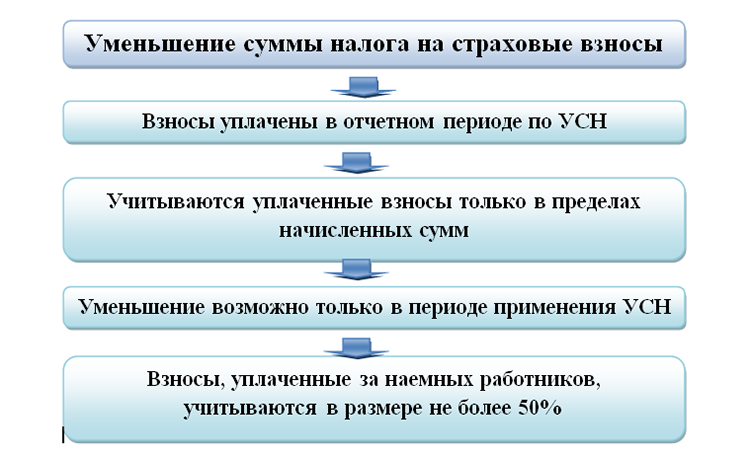

Снижение налога возможно по нормативу 346.21. Все права налогоплательщика, который пользуется не полной, а упрощенной системой налогообложения, зафиксированы там. В положении есть подпункт 3.1, по которому ИП, у которых нет работников и их деятельность облагается 6% налогов, могут уменьшить пошлину. Происходит это на то количество средств, которое они уплачивают в отделение ПФ РФ. При этом ограничений ИП на УСН (доходы минус расходы) уменьшения на страховые взносы нет, то есть полностью уменьшать можно даже на 100% и к выплате УСН останется 0 рублей.

Вычет по отчислениям в ПФ РФ на ИП УСН доходы

Для ИП работодателя

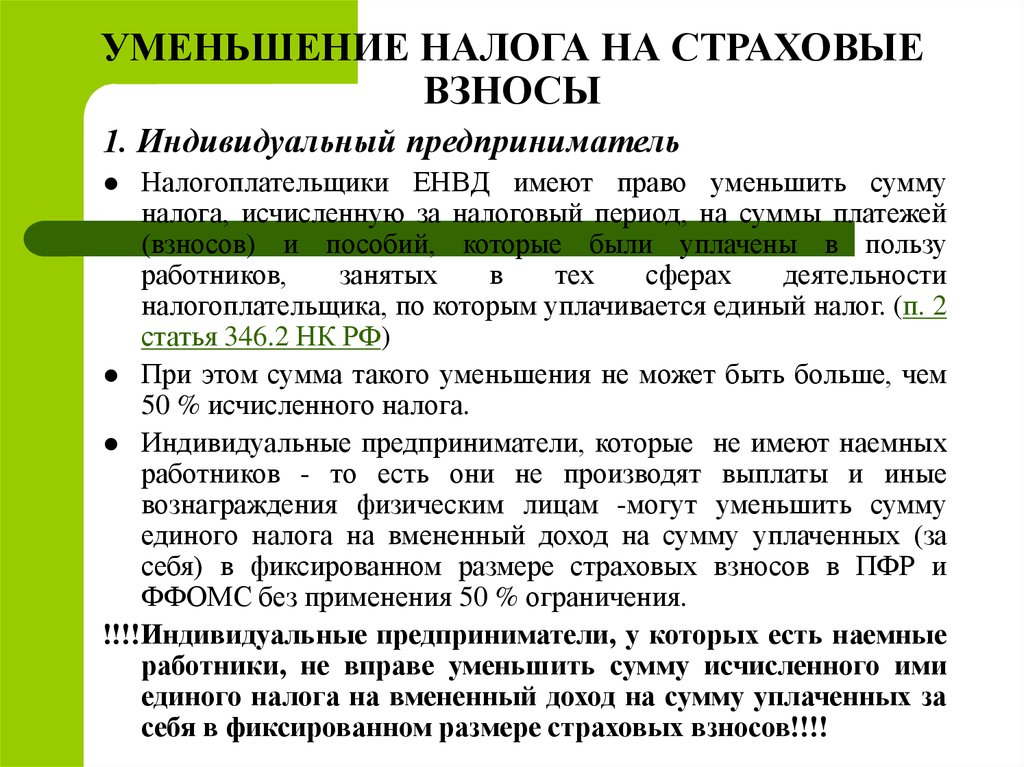

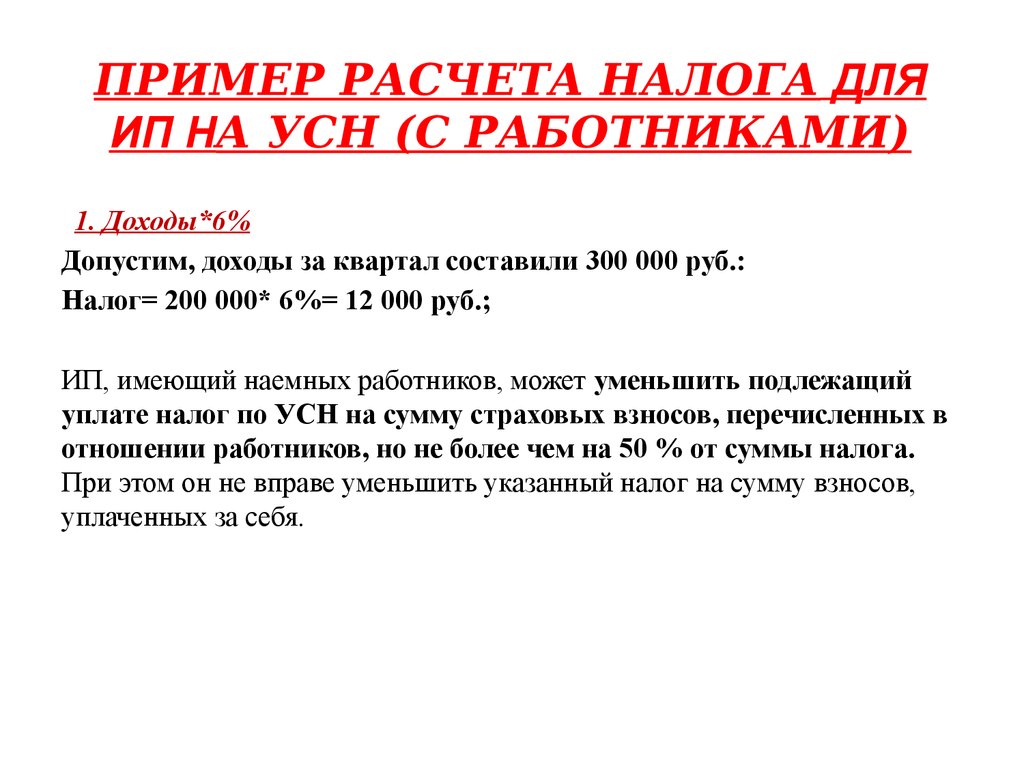

Если предпринимателем были применены услуги работников, то снижение отчислений в межрайонной федеральной налоговой инспекции возможно. Происходит это на внесенные в отделение Пенсионного Фонда (ПФР) деньги за них, только не больше, чем на 50 процентов от уплаты. При этом применять уменьшение налога на количество своих внесенных взносов в отделение ПФ РФ он может, имея у себя в компании людей, но если снижение будет не более 50% от уплаченной суммы.

Таким образом, в ответ на то, как ИП уменьшить налог по УСН, предпринимателю – на сумму страховых взносов, можно ответить, что лицу, имеющему команду, можно сделать это на размер исчислений:

- За себя;

- За работников предприятия;

- За больничные листы в 3 суток, которые работодатель оплачивает из своего кармана;

- За людей, которые потеряли трудоспособность и были добровольно застрахованы.

Возможно ли снизить налоги по УСН

Также уменьшение возможно, если ИП имеет доход больше 300 тысяч рублей и вносит налоги в отделение Пенсионного Фонда РФ в размере 1 процента.

Что касается вопроса ставок взносов в государственные и негосударственные отделения, какие работают на территории Российской Федерации, то они в 2019 году остались такими же, как и в прошлом году. Вычислить их можно на официальном сайте компании, в любом налоговом органе или в Налоговом кодексе РФ.

Без работников

Снизить налог индивидуальному предпринимателю, который действует в рамках упрощенной системы обложения налогами и не имеет команды, в нынешнем году можно на тот размер исчислений, который он внес в Пенсионный фонд Российской Федерации за себя. Кроме того, он может вернуть часть выплат за взносы в фонд медицинского страхования и в ПФ РФ, если сумма его прибыли равна более 300 000 рублей. Иные виды внесенных исчислений, сокращений и возвращения по ним денег не предусматривается.

Что нужно

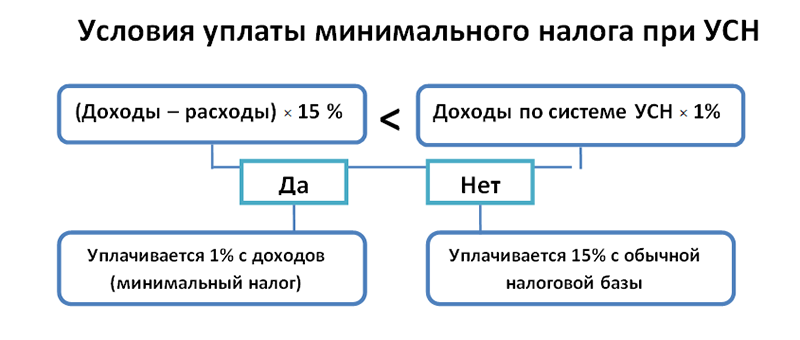

Если фирма находится на упрощённых условиях налогообложения и платит пошлины в объеме 15% от прибыли, то учредитель обязательно должен фиксировать оплату взносов в налоговые органы в своих доходных и расходных книгах.

Если расходов больше, то налог станет составлять менее 1% от всей суммы за период предоставления отчетности в налоговые органы. Налоги при упрощенной схеме в отчетности предоставляются в налоговые органы один раз в год. Компании и ИП выплачивают налог:

- обычный — 15% выручки;

- минимальный — 1% прибыли.

Но, необходимо знать, какая разница включена в расходную часть отчетности. Также факт, что при оплате минимального налога будут учтены авансовые бюджетные перечисления, какие были сделаны на протяжении 365 дней. Переплата по ним будет засчитана для авансов в новом году.

Виды налогов ИП

Процедура вычета на упрощенке

Рассчитывается сумма специального вычета из налоговых органов, исходя из той суммы зачета, которая была уплачена по факту. При этом итог может быть нулевым, если взносы равняются сумме платежа по авансу. Но если исчисления смогли превысить налоговую сумму, то возвращаться они не будут. Тогда предпринимателю нужно будет просто подать нулевую отчетность, учитывая сумму налогового вычета. Чтобы рассчитать авансовый платеж и налоговые вычеты лица, не имеющего работников и имеющего их, нужно воспользоваться специальной формулой: АП = ДП х НС – УАП – УСВ, где АП – авансовый платеж; ДП – доход за отчетный период; НС – налоговая ставка 6%; УАП – уплаченные ранее авансы; УСВ – уплаченные деньги в ПФ РФ за отчетный период.

Чтобы оформить налоговый вычет и уменьшать впоследствии налоги, достаточно вписать в данные налоговой декларации КНД 1152017 о том, что было уплачено. При этом, чтобы вычет был учтен, на 3 странице бланка на строчках от 140 до 143 следует вписать цифры перечислений в ФНС, которые были сделаны за конкретный период отчетности. Подачу декларации, учитывая налоговые вычеты, нужно сделать в установленные сроки по обычным правилам, лично, по почте или с помощью интернета на официальном сайте федеральной налоговой службы.

Вычет по упрощенке

Пример уменьшения налога

Примеров того, как может быть произведен вычет по налогам на упрощенке, много. Допустим, индивидуальный предприниматель за первые 365 дней своей карьеры смог получить 140 000 рублей, не привлекая для этого дела других наемных работников. Он оплатил 8000 рублей в ПФ РФ в 2019 году. Сумма аванса равна: 140 000 * 6 процентов = 8400 рублей. Налог с учетом вычетов этих внесенных денег будет равен всего 400 рублей. В случае прибыли бизнесмена в 300 000 рублей, после того, как календарный год закончится, ему нужно уплатить дополнительных 1% от лимита. Эта сумма также может быть уменьшена, но уже в 2020 году. Важно понимать, что вычет может быть произведен в большей степени, если авансовые платежи делать каждый квартал больше.

Пример

Приводить пример снижения пошлины для ИП на упрощёнке, имеющего работников, не нужно, поскольку все это рассчитывается так же. Принимаются во внимание перечисления как за ИП, так и за команду.

В целом, возвратить уплаченный налог в отделение ПФ РФ за год работы на упрощёнке можно по закону. Если ИП один в компании, то возвращать что-то может лишь за себя, если с другими людьми, то и за них.