Авансовые платежи по УСН по ИП — что это такое и обязательны ли они

Содержание:

Упрощённый режим налогообложения — специально разработанная льготная система, декларация по которой сдается в налоговый орган с периодичностью раз в год. Оплата единого налога на УСН также осуществляется до 30-ого апреля как установлено для ИП.

Что такое авансовый платеж для ИП на УСН

Авансовые платежи по УСН по ИП — предварительные платежи, которые должны быть перечислены в государственный бюджет по итогам отчетного периода представителями малого бизнеса.

В течение года федеральное законодательство требует совершить три авансовых платежа и произвести итоговый расчет по результатам предпринимательской деятельности за календарный год.

Порядок оплаты авансовых платежей для ИП

Обязательно ли их нужно платить

Отчетным налоговым периодом для упрощенного режима налогообложения по нормам НК РФ признается календарный год, из-за чего окончательный расчет с бюджетом должен происходить по итогам года.

Для обеспечения равномерного пополнения госбюджета налоговый орган установил обязанность для налогоплательщиков на УСН оплачивать налог по частям — по итогам отчетного периода. Это позволяет говорить о процессе авансирования бюджета за счет равномерных поступлений.

ФНС России отчетными периодами для определения авансовых платежей по УСН для индивидуальных предпринимателей установил:

- (3 месяца) квартал;

- (6 месяцев) полугодие;

- 9 месяцев.

Если предприниматель, используя упрощенный режим налогообложения, в отчетном периоде получал доход, в течение следующих 25 дней требуется произвести расчет и оплатить:

- 6 % — на упрощённой системе УСН «Доходы»;

- либо 15 %, если используется упрощённая система УСН «Доходы минус Расходы».

Рассматриваемый тип перечислений получили такое название по той причине, что налог уплачивается на будущее авансом до завершения отчетного периода. Одновременно с этим все перечисления, указанные в декларации, должны быть взяты во внимание, благодаря чему снижается итоговая сумма к оплате (не имеет значения, есть наемные работники или нет).

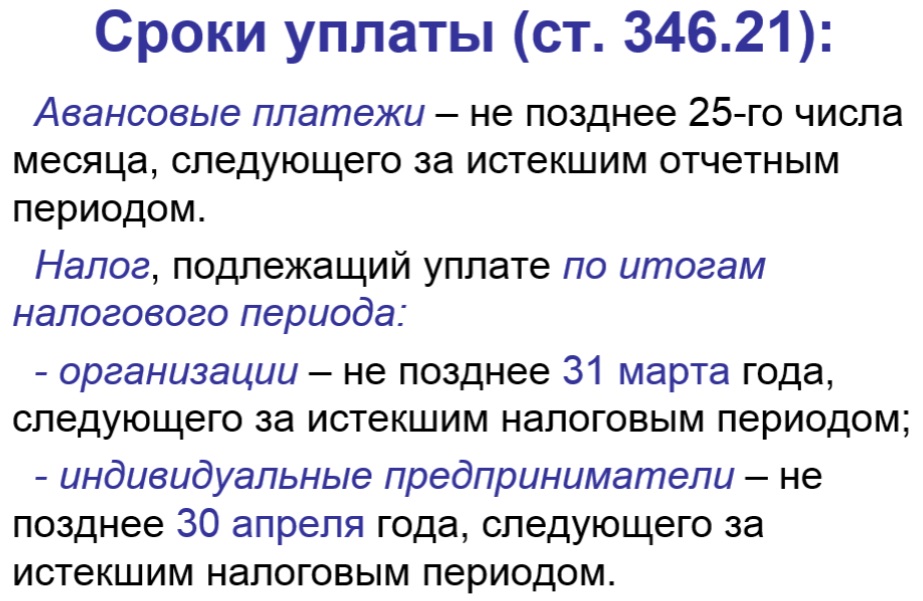

Сроки уплаты для упрощенки

В соответствии с нормами федерального законодательства, срок перечисления авансовых платежей для индивидуальных предпринимателей установлен:

- до 25-ого апреля — за первый квартал;

- до 25-ого июля — за 6 месяцев;

- до 25-ого октября — за 9 месяцев.

В случае нарушения сроков оплаты к бизнесмену могут применить штрафную пеню в размере 1/300 от установленной ставки рефинансирования Центральным банком РФ.

Срок оплаты

Штрафные санкции за несвоевременную оплату не предусмотрены нормами федерального законодательства, поскольку последний срок перечисления авансовых платежей индивидуальными предпринимателями истекает только 30 апреля. Однако, если это произойдет, ФНС вправе применять штраф, который составит 20 % от общей суммы задолженности. Платежка поступит по месту регистрации ИП.

Данные о перечисленных размерах платежей по итогам отчетного налогового периода необходимо в обязательном порядке отображать в сформированной годовой декларации.

Как правильно рассчитать авансовый платеж

Произвести расчет суммы авансового платежа не составит большого труда для индивидуальных предпринимателей.

Порядок расчета аванса при УСН

Для ИП, которые используют УСН «Доходы», требуется использовать следующую формулу:

Авансовый платеж = (полученный доход — перечисленные страховые взносы) х 6 %, где:

- 6 % — максимально допустимый размер налоговой ставки, если используется упрощённая система УСН «Доходы». Показатель варьируется от 0 до 6 % — значение устанавливается местными органами самоуправления по местам.

Если пользоваться упрощёнкой УСН «Доходы минус Расходы», используется следующая формула:

Авансовый платеж = (полученный доход — текущие расходы) х 15 %, где:

- 15 % — установленная налоговая ставки, которая определяется в полной аналогии с упрощёнкой «Доходы». Итоговое значение может варьироваться от 7 до 15 %.

Для расчета достаточно подставить имеющиеся значения в одну из формул и получить итоговый размер авансовых платежей.

Порядок оплаты для ИП на УСН

Чтобы избежать привлечения к административной ответственности, каждый предприниматель должен знать, как заплатить авансовый платеж по УСН ИП. В данном случае невозможно обойтись без КБК.

Под терминологией подразумевается код бюджетной классификации, который должен указываться во время формирования квитанции либо банковского документа с целью перечисления обязательного налога помимо соответствующих реквизитов конкретного отделения налогового органа, в который перечисляются средства.

Код бюджетной классификации для упрощённой системы налогообложения ничем не отличается от установленного КБК для единого налога. В 2019 г. каких-либо изменений нет, из-за чего стоит руководствоваться имеющимися нормами федерального законодательства.

Форма квитанции находится в открытом доступе на официальном сайте ФНС, при желании можно взять на кассе любого банковского учреждения.

Индивидуальный предприниматель в таком случае вынужден писать соответствующее заявление относительно необходимости уточнить реквизиты сформированного платежного поручения за уплаченный аванс в государственный бюджет при УСН.

В зависимости от типа УСН КБК следующее:

- КБК УСН 6 % — 182 1 05 01011 01 1000 110;

- КБК УСН 15 % — 182 1 05 01021 01 1000 110.

Данные заносятся в платежное поручение в специально отведенное поле.

Что будет за неуплату

В случае нарушения индивидуальными предпринимателями установленных сроков за каждый день возникновения просрочки будет начислена штрафная пеня в размере 1/300 от принятой ставки рефинансирования Центральным банком РФ на момент перечисления средств.

Ответственность за нарушение сроков

В случае игнорирования сроков для уплаты аванса предпринимателю грозит административная ответственность в виде штрафа 20 % от остаточного размера долговых обязательств.

Поэтому не стоит игнорировать авансовые платежи, лучше все уплатить и спать спокойно, иначе придется переплачивать вдвое.