УСН и патент — в чем их разница и какая система выгоднее

Содержание:

Для начинающего предпринимателя очень важно изначально выбрать режим налогообложения, который подойдет именно ему. Сейчас существует 4 вида налогообложения: УСН, патент, ЕНВД и ОСНО. В РФ большинство индивидуальных предпринимателей выбирает упрощенную (УСН) или патентную систему. Что лучше – патент или упрощенка – каждый предприниматель должен решить сам, так как многое зависит от самого вида деятельности ИП, наличия или отсутствия штата сотрудников и объема годовой прибыли.

В чем разница между УСН и Патентом

Итак, УСН для ИП или патент – что лучше? Понимание лучшей системы приходит при разборе, как и на что начисляется налог на патент или УСН для ИП.

При УСН оплачивать налог можно двумя путями:

- 6 % налог. В таком случае ИП оплачивает 6 % от всего своего дохода, при этом дополнительно идет оплата за себя и за своих сотрудников, если они есть. В оплату входят отчисления в Пенсионный Фонд и Фонд медицинского страхования.

- 15 % налог. Здесь более интересно. Предприниматель уплачивает 15 % от своего дохода, но уже после вычета расходов. То есть, например, предприниматель производит и продает мебель на 1 миллион рублей, а на ее производство у него уходит 500 000 руб., то налог взимается только с чистой прибыли. При этом выплаты по медицинской страховке и в ПФР остаются.

ИП должен выбрать между УСН и патентом

По сравнению с УСН у патента огромные отличия. Здесь подразумевается покупка предпринимателем патента на фиксированный доход и уплату 6 % от его суммы, при этом если доход окажется выше или ниже, ИП все-равно оплачивает именно фиксированные 6 % от установленного изначально дохода. Конечно, сюда еще нужно не забыть добавить обязательные платежи по мед. страховке и пенсионные взносы.

То есть, допустим, предприниматель производит и продает мебель. В налоговой ему предрекают годовой доход в размере 1 миллиона рублей, значит, соответственно патент будет стоить 60 000 в год. При этом, если ИП умудрится произвести и продать мебели на 2 миллиона руб., то он все равно оплачивает только первоначально заложенную сумму.

Выгода и проблемы патентной системы

Система была введена еще 2013 году, ИП работающих таким способом до сих пор насчитывается всего 2 % от трех с лишним миллионов предпринимателей по всей стране. Хотя условия на первый взгляд довольно привлекательны, система имеет несколько весомых недостатков, которые можно обозначить следующими пунктами:

- Региональные власти вправе самостоятельно изменять правила предоставления патента и не предоставлять его предпринимателю, предвидя низкие поступления налогов в бюджет в сравнении с той же УСН.

- На сегодняшний день право претендовать на ПСН имеют только 49 направлений, и это число может отличаться в большую или меньшую сторону в зависимости от региона.

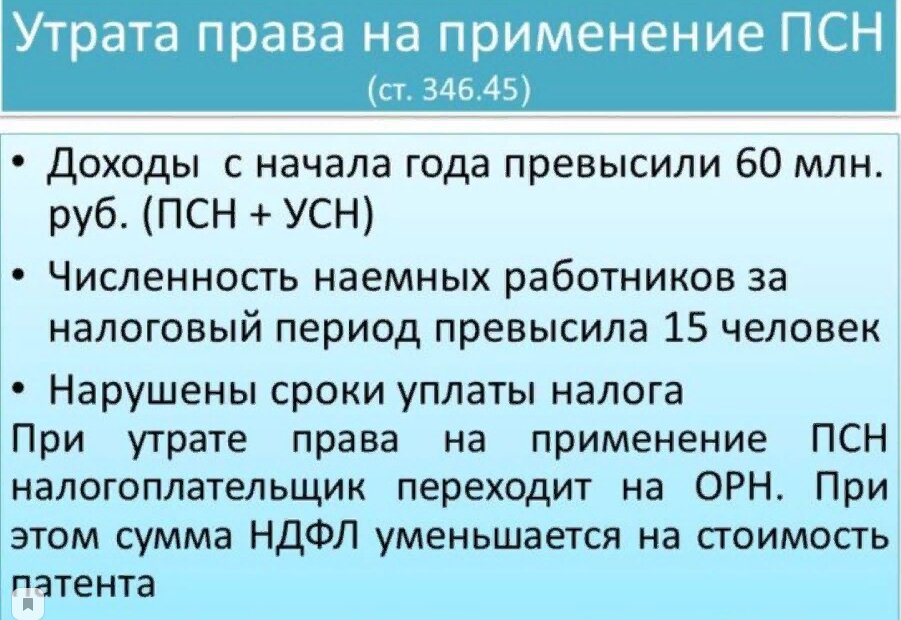

- Ограничение численности сотрудников и максимального дохода. Не более 15 сотрудников и годовой доход не больше 60 миллионов руб. При этом, если на момент получения патента, доход находился в пределах допустимого, а в период действия патента прибыль превысила лимит, ИП должен вести книгу учета доходов.

- Ограничение по сроку уплаты налога. При предоставлении патента на шестимесячный срок, предприниматель обязан произвести оплату в течение 25 дней с момента получения, а не производить выплату постепенно. При годовом патенте оплата может производится в два этапа – в начале действия патента и в конце.

Причины утраты права на ПСН

Но не все так плохо, плюсы у патентной системы в налогообложении для ИП также присутствуют:

- При получении патента, предприниматель освобождается от уплаты НДС, НДФЛ и налога на имущество, полученного или приобретенного в период действия патента.

- Главное преимущество – это, конечно, самая низкая процентная ставка из всех существующих систем – всего 6 %. Конечно, на УСН также есть вариант ставки в 6 %, но там присутствуют дополнительные отчисления.

- Сомнительный, но все же плюс – это фиксированная сумма налогообложения, правда преимуществом она будет в том случае, если ИП отобьет этот доход. Тут тоже есть нюанс, если ИП не заработал предположительный годовой доход, он имеет право не оплачивать оставшуюся стоимость патента. Правда, в таком случае нельзя рассчитывать на патент в будущем.

- Немаловажное преимущество – это возможность оформления на срок от 1-го месяца. При неуверенности в своих силах, можно спокойно оформить патент на 1-2 месяца и посмотреть, что из этого получается.

- При приеме на работу, работодатель, работающий по патентной системе оплачивает за сотрудника только пенсионный взнос в 20 %.

- Патентные предприятия, задействованные в розничной торговле, не обязаны вести кассовый расчет, правда документ о продаже товара ИП обязан выдавать покупателю.

Возможности и сложности ПСН

Также стоит учесть, что предпринимателю, получившему патент, больше не нужны услуги бухгалтера, ведь отчетности перед налоговой как таковой нет.

Плюсы и минусы упрощенки (УСН)

В получении упрощенного режима практически нет ограничений, и сегодня это самый популярный режим. Все ИП, у которых в штате не более 100 сотрудников и годовой доход не более 120 миллионов руб., могут спокойно перейти на УСН.

Условия УСН

Плюсом перехода на упрощенную систему будет:

- Благодаря низким процентам высвобождаются средства на дальнейшее развитие бизнеса.

- Освобождение он налогов на прибыль, имущество (кроме недвижимости) и НДФЛ.

- Упрощенное ведение бухгалтерии, плюс вместо, чтобы сдавать поквартальные отчетности достаточно раз в год подавать декларацию о доходах.

Минусов тоже хватает, хотя для многих предпринимателей это не будет проблемой:

- Многие предприятия на ОСН не готовы работать с ИП на УСН из-за отсутствия налога на НДС, это значительно усложняет отчетность для предприятий на ОСНО.

- Каждый ИП на УСН должен иметь кассовый аппарат.

- При убыточности дела в любом случае оплачивается однопроцентный налог.

Также существует ограничение, из-за которого ИП могут отказать в получении УСН – это наличие в составе учредителей предприятия юридических лиц, чья доля более 25 %.

Можно ли перейти с одного режима на другой

Сравнив, в чем разница между УСН для ИП или патентом, каждый предприниматель сам решит, какой режим ему более выгоден. Возможно, разумным решением будет выполнить переход на другой вид налогообложения.

Другое дело – переход с ПСН на упрощенку. Посреди года это сделать нельзя. Если патентное налогообложение невыгодно, посреди года можно перейти под общую систему, а с нового года оформить упрощенную. Правда это чревато дополнительными расходами на ведение отчетности.

Есть вариант совмещения упрощенки и патента в случае, если ИП совмещает несколько видов деятельности. Например, у человека своя языковая школа с постоянным потоком учеников, оформленная по патентной системе. В связи с обстоятельствами, человек решил дополнительно стать репетитором по Skype или переводить книги на дому. Так как такой род деятельности может не обеспечивать постоянной прибыли, человек может оформить ее по упрощенке и платить налог только с фактического дохода.

Кому подойдет ПСН

Применять патентную систему стоит тем предпринимателям, которые осуществляют то направление деятельности, которые вписываются в систему, и уверены в том, что его доход не будет меньше того, который ему насчитают в налоговой.

Например, если у человека торговая точка, площадью до 50 кв. м. (деятельность подпадает под патентное налогообложение), у него хороший оборот клиентов, выручка соответствует или даже выше, чем та, что насчитали в налоговой службе, – можно смело оформлять патент. Причем, если есть сомнения, можно взять патент на месяц или на два.

А вот если человек работает свободным фотографом, а график фотосъемок имеет большие перепады, лучше применить УСН.

УСН и ПСН имеют свои плюсы и минусы. В случае с патентом, предпринимателю выгодно его оформление, если у него постоянный доход, который будет таким же или выше насчитанного в ФНС, плюс при ПСН, ИП освобождается от большинства налогов.

В случае если ИП не отбивает предусмотренный доход, часть денег за патент он вправе не платить, но и претендовать на патент в будущем не сможет. Оформляя УСН, фактически ИП ничем не связан, с полученной суммы уплатил и без того невысокий налог и свободен. При ведении нескольких направлений деятельности, есть возможность оформления и УСН, и ПСН.