ИП и совмещение ЕНВД и ОСНО — возможно ли это и как это сделать

Содержание:

Каждый индивидуальный предприниматель при регистрации в налоговой должен изначально использовать общую систему налогообложения – ОСНО, в которой предусмотрен налог на НДС. Закон предоставляет ИП и совмещение ЕНВД и ОСНО, которое может дать ряд важных преимуществ. Как нужно работать с разной бухгалтерской отчетностью ИП подробно рассказано в этой статье.

В чем разница ЕНВД и ОСНО

Использование системы ОСНО требует написания большого количества бухгалтерской и налоговой отчетности. При этом увеличивается налоговая нагрузка на индивидуального предпринимателя. Хотя по закону в ИП может не вестись первичная бухгалтерия, но нужно обязательно вести книгу учета покупок и продаж, на основе которой сдаются квартальные декларации по налогу НДС и один раз в год декларация по НДФЛ.

Выбор налогового режима для ИП

В ЕНВД взимается единый налог на вмененный доход. Эта схема была специально создана для малого бизнеса, чтобы упростить составление отчетов и сократить количество фискальных сборов. В этом спец.режиме налог берется не с реального дохода ИП, а с вмененного. Он рассчитывается с учетом определенных показателей, используемых при расчете налогооблагаемой базы. Например, при осуществлении грузоперевозок учитывается количество машин и средний доход, который приносит одно грузовое транспортное средство.

Эти величины умножаются на количество используемых машин, а с полученной суммы рассчитывается фиксированный налог, который должен заплатить предприниматель. Обычно его размер составляет от 7,5 до 15%. При сравнении с общей системой налогообложения, когда фискальные сборы взимаются с фактических финансовых поступлений от предпринимательства, это более выгодно для ИП.

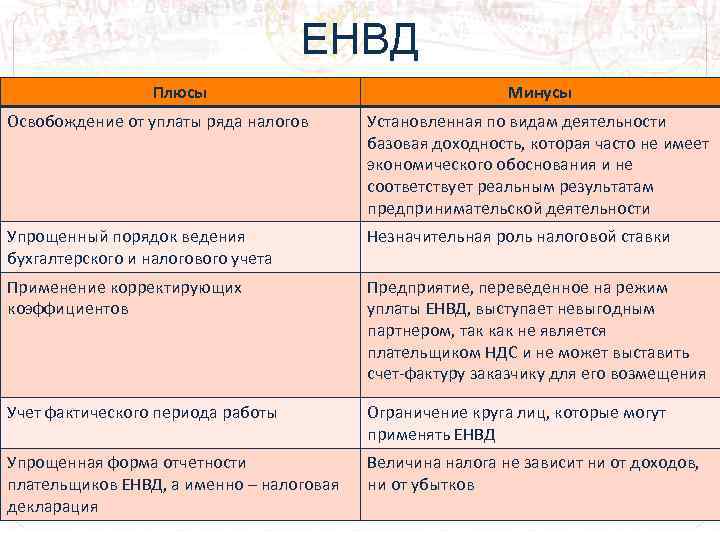

ЕНВД: плюсы и минусы

Он может распространяться только на те сферы деятельности, которые связаны с обслуживанием населения. При этом в штате фирмы должно быть не более 100 наемных работников, а вид коммерции должен подпадать под категорию, предусмотренную для этой налоговой системы.

Как и в ОСНО, отчет сдавать придется каждый квартал, но при этом размер налога будет ниже. ИП, работающие по вмененному доходу, не обязаны вести книгу учета финансовых трат и поступлений, что позволяет сэкономить время на ведении первичной бухгалтерии.

Может ли ИП совмещать ЕНВД и общий режим налогообложения

На сегодняшний день совмещение ЕНВД и ОСНО не везде для ИП разрешено законом. Если в регионе не разрешена коммерция, предполагающая использование такой упрощенной налоговой системы, то предприниматель или организация могут сразу или после регистрации перейти на ее совмещение с общим режимом налогообложения.

Пока представители малого бизнеса могут работать по совмещенной схеме, при условии, что их коммерческая деятельность ведется в упрощенном режиме. Это возможно как с момента регистрации своего дела в налоговых органах, так и в ходе уже зарегистрированного бизнеса.

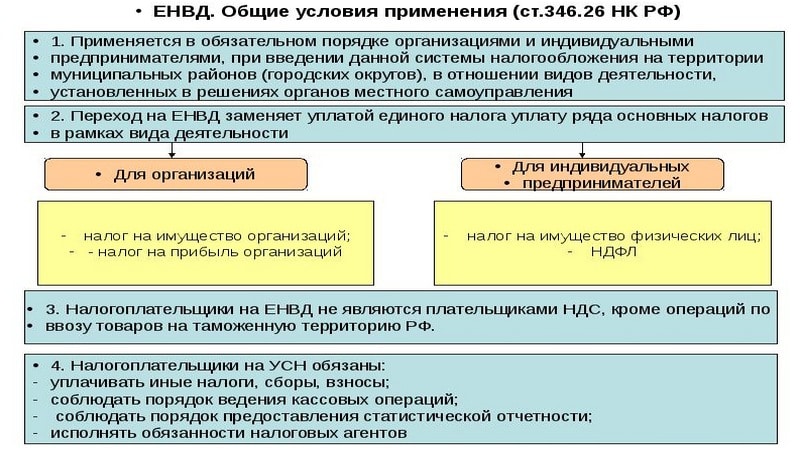

ЕНВД: общие условия применения

Общий или раздельный учет

Выбирая систему налогообложения, по которой сможет работать ИП, следует учитывать, что при использовании совмещения ЕНВД и ОСНО придется вести раздельный учет доходов и расходов. Это правило предусмотрено ст. 348.18 Налогового Кодекса РФ. В статье указано, что для разных систем налогообложения предусмотрен раздельный учет, так как затраты и прибыль от коммерческой деятельности, предусмотренные ЕНВД, не могут быть учтены при исчислении налога на ОНСО, УСН, ЕСХН и НДС.

Зачем нужно совмещать налоговые системы

Если индивидуальный предприниматель занимается несколькими видами коммерческой деятельности, он может ввести совмещение для сокращения размера налога. Так одновременное ведение розничной торговли и продаж оптом позволяет совмещать разные формы налогообложения для сокращения размера налога с общего дохода организации или ИП. В этом случае один вмененный налог может заменить несколько, предусмотренных общей системой налогообложения.

Как выбрать систему налогообложения ИП

Плюсы и минусы

Вмененный налог не рассчитывается из реального дохода, получаемого в течение года, что выгодно с точки зрения оптимизации налоговой базы. Однако для этого придется больше времени посвящать оформлению первичной бухгалтерской документации, так как придется вести раздельный учет по разным видам экономической деятельности. При совмещении не нужно будет оплачивать еще один сбор на НДФЛ на новом направлении деятельности, а также имущественные пошлины. Учет ведется в простой форме фиксирования расходов и доходов, которые заносятся в специальную книгу.

Следует учитывать, что все данные для расчета налоговой базы учитываются только внутри каждого вида коммерческой деятельности для определенной системы налогообложения.

Какие документы нужны

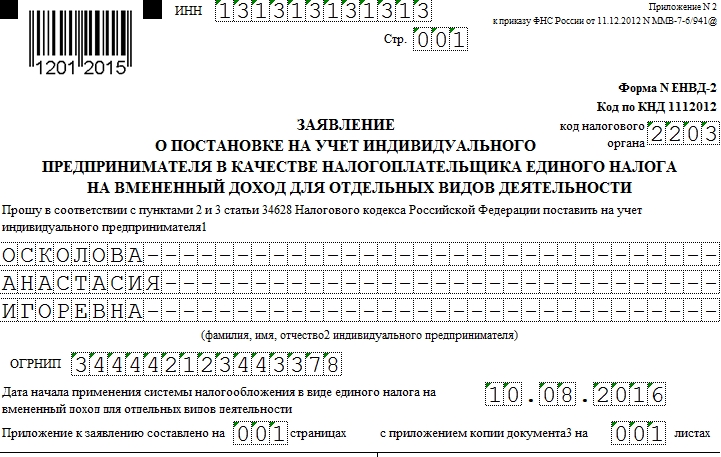

Для перехода на совмещение нескольких видов налоговых систем нужно предоставить в госорганы заявление по форме ЕНВД2. При первичной регистрации ИП или его нового направления заявление подается в налоговую в любое время года. Если работа в двух системах учета предусмотрена для используемого направления работы, то переход возможно будет сделать только в начале нового года.

форма

Совмещение ОСНО и ЕНВД пока выгодно для небольших фирм, так как позволяет уменьшить количество налогов. Сложность состоит в том, что сделать общий учет не получится, так как учетную деятельность придется вести отдельно для каждого вида отчетности. Важно, что в крупных городах количество сфер деятельности ИП, подпадающих под вмененный доход все время сокращается.