Единая упрощенная налоговая декларация — образец заполнения для ИП

Содержание:

Налоговые декларации и расчёты обязательны для всех организаций, которые обязаны уплачивать налоги в адрес бюджета. «Нулёвки» сдаются, если деятельность не велась и нет информации, на основании которой такие выплаты могли бы существовать. Единая упрощённая декларация — документ, упрощающий решение подобных вопросов. Но надо изучить особенности, связанные с заполнением такого документа. В случае с ИП единая упрощённая налоговая декларация образец заполнения для ИП предоставляет на разных специализированных сайтах.

Что такое единая упрощённая налоговая декларация?

ЕУНД — документ, которым могут воспользоваться налогоплательщики при выполнении таких условий:

- Отсутствие оборота или активов.

- В налоговую инспекцию нельзя предоставить какую-либо информацию за отчётный период.

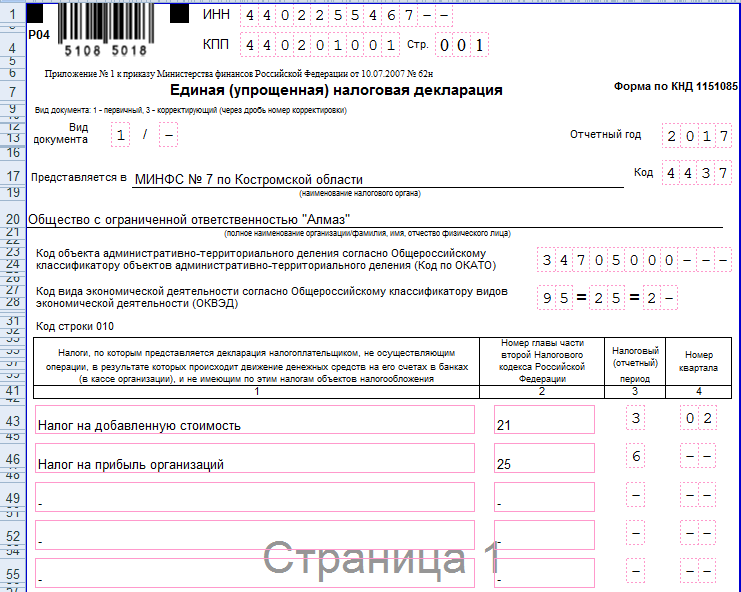

Образец декларации

Документ разработан налоговой службой для снижения нагрузки на сами контролирующие органы и руководителей таких предприятий. Проверка документооборота благодаря этой форме значительно упрощается, что подтверждает любой образец заполнения для ИП.

Упрощённая форма декларации

Какие ИП должны её сдавать?

Об обязательных условиях было сказано выше. Теперь можно перечислить объекты для составления такого документа или налоги, которые в нём описывают:

- НДС;

- Налог на прибыль;

- УСН;

- ЕСНХ.

ЕУНД не подаётся, когда речь о следующих сборах:

- Водный;

- Земельный;

- Транспортный;

- На имущество.

Если по указанным объектам нет налогообложения, то и гражданин не может считаться налогоплательщиком. Значит, обязанность по составлению отчётов вообще снимается. Упрощённая декларация для ИП при этом оформляется и при таких ситуациях.

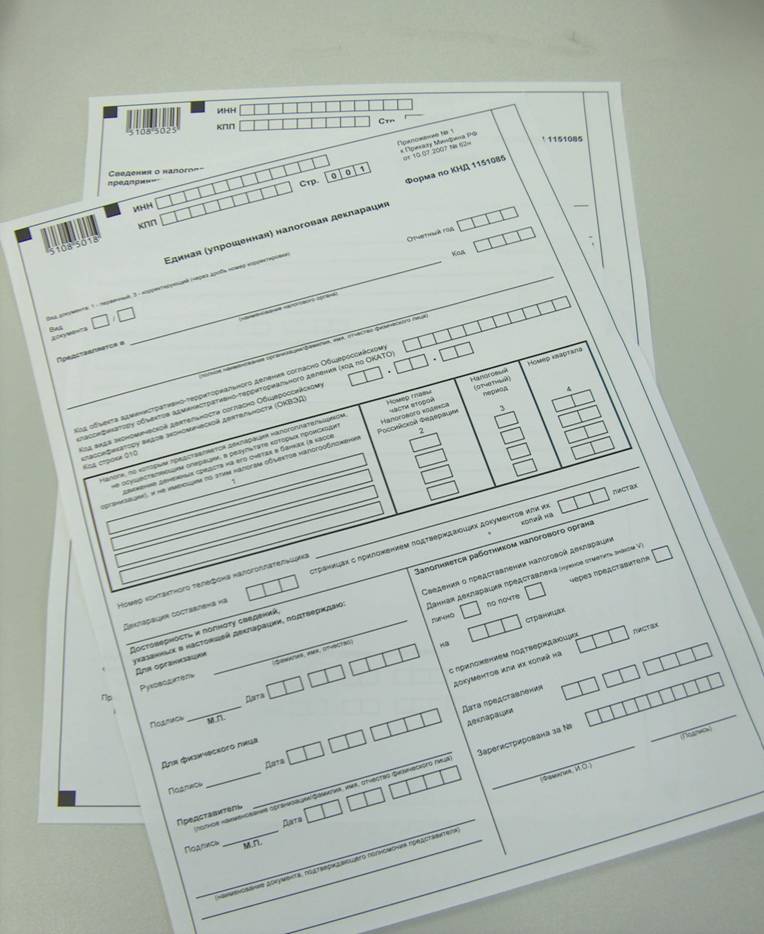

Правила по форме

Образец заполнения

Всего в декларации два листа, но каждый заполняется не всеми налогоплательщиками.

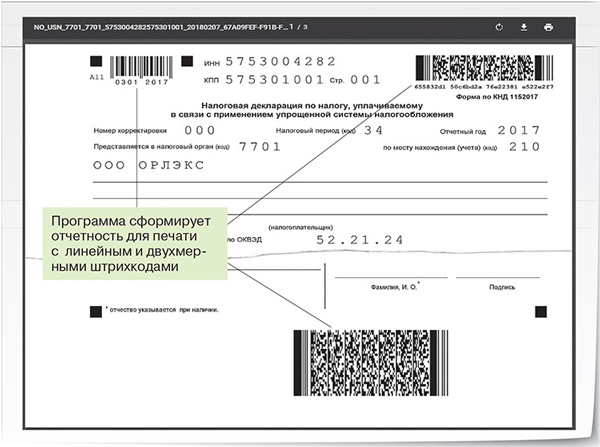

Титульный лист

Здесь первым шагом станет указание ИНН. Существует 12 пустых клеточек, отведённых именно для этих целей. Первые два квадратика заполняются нулями, если отчётность подаёт организация. Если присвоен код КПП — то поле заполняют, иначе оно остаётся пустым в единой упрощённой налоговой декларации нулевой.

Дополнительные указания

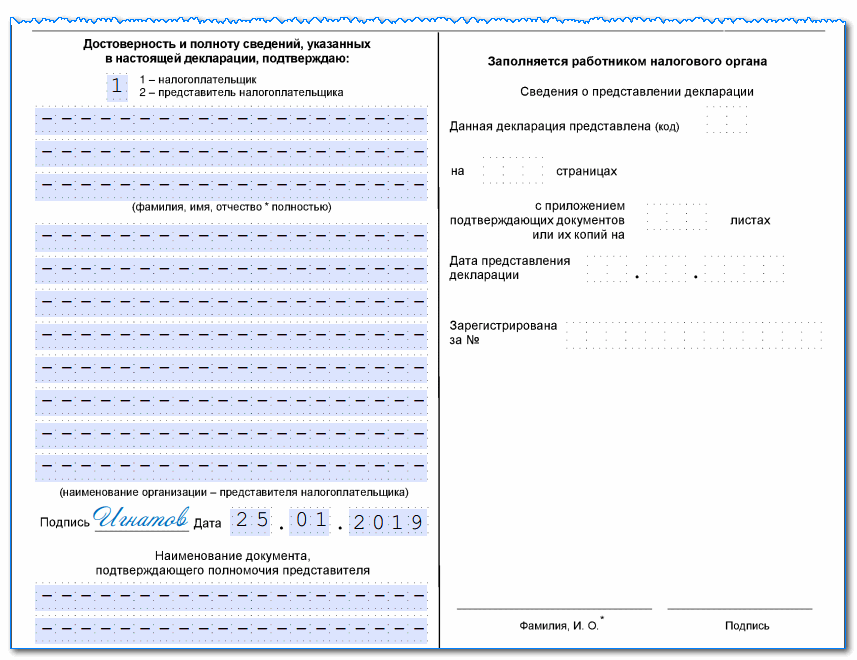

Страница 2 такой декларации практически во всех строках заполняется пропуском. Исключение делается только для следующих частей:

- 080 — данные соотносят со строкой 020. Заполнить сведения просто.

- 020 — описание сумм по авансовым платежам, переведённым до 25 числа.

- 010 — код ОКТМО, включённый в отчётность.

- 001 — ставят 1 или 2. Это зависит от того, какой используют объект налогообложения в том или ином случае. Лучше предварительно изучить образцы заполнения для ИП.

Во всех строках стоят прочерки и на странице 3. Исключение — строчка с номером 201. Здесь ставят 6 или 15, в зависимости от региона, в котором находятся. На каждой странице в декларации обязательно ставят ИНН, КПП, если последний есть. Без них заполнять документ не получится.

Заполнение деклараций в программе

Нужно ли сдавать нулевую ЕУНД?

Объекты хозяйственной деятельности могут сдавать такую декларацию, если выполнено хотя бы одно из следующих условий:

- По расчётному счёту или кассе за отчётный период не осуществлено никаких операций.

- Хозяйственно-экономическая деятельность не ведётся на протяжении того или иного времени. Тогда бланк берётся особенный.

При этом на банковском счету не должно быть даже списаний — в том числе по различным комиссиям, получению и выплате авансов. При подаче документа это первое требование, одно из самых важных. Отсутствие объекта налогообложения — ещё один момент, тоже имеющий значение. Доход и расходы на протяжении отчётного периода должны отсутствовать. Это касается выплат заработной платы, каких-либо налогов и взносов, составляющих отчётность.

Такие условия проще всего соблюдать ИП и организациям, которые только зарегистрировались.

Ситуации, при которых сдавать упрощённую нулевую отчётность нельзя

Практика складывается так, что подача единых упрощённых деклараций встречается достаточно редко. Обычно этим занимаются ИП и организации, у которых появились такие обстоятельства:

- Только прошедшие регистрацию, ноу же ведущие отчётность.

- Не успевшие осуществить каких-либо действий за указанные периоды. Тогда заполнять документ надо по другим правилам.

Документы подают сразу по ряду налогов, поэтому надо помнить о том, что штрафы применяют отдельно, к каждому из них. Индивидуальный предприниматель под это правило тоже попадает.

Формирование отчётности

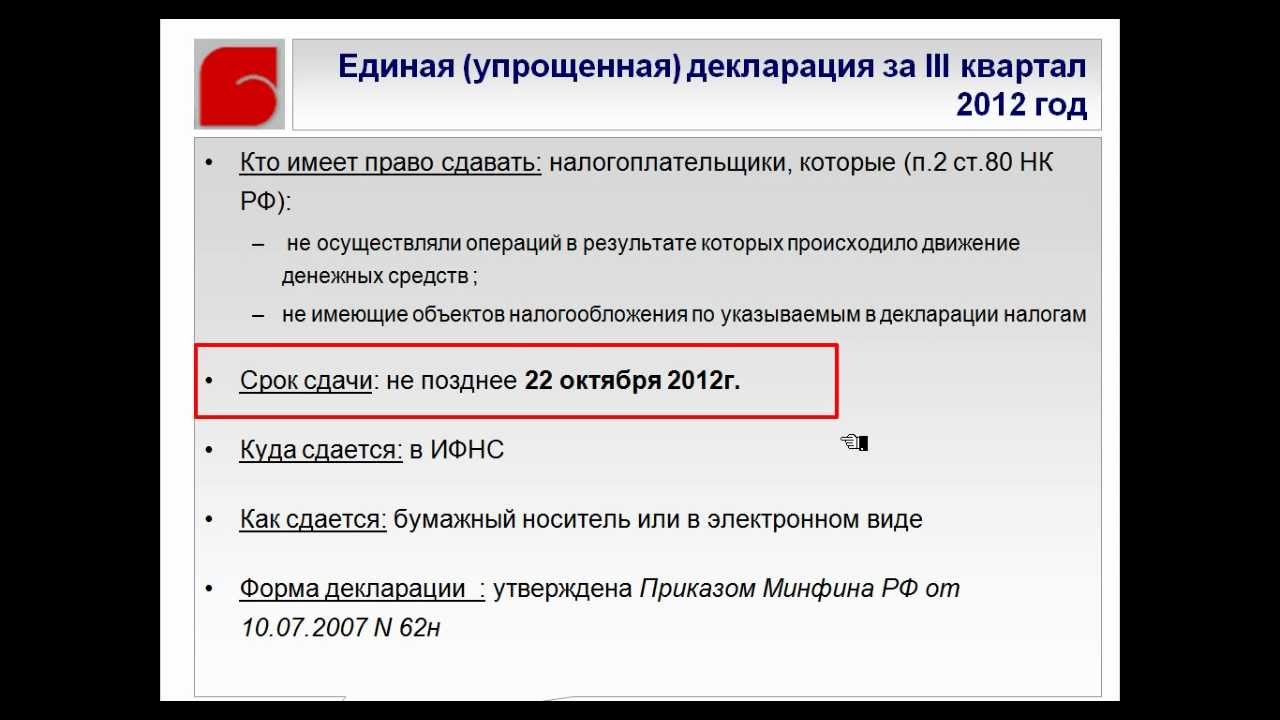

В какой срок её нужно сдать в налоговую?

Сроки подачи упрощённой декларации — такие же, что и в случае с обычной документацией того же плана. ОСНО или другие системы налогообложения влияют на то, каким будет конечное время. Стандартный период — максимум 20 суток после того, как заканчивается соответствующий период. Его рассчитывают за квартал или месяц, год, заполнять бумаги будут соответственно.

Иногда подача отчётности нужна только на протяжении года. Пример — если используется система УСН, либо декларация подаётся с опорой на годовой доход.

Если бумаги подают ежеквартально, законы устанавливают такое время, для КНД, в том числе:

- 1 квартал — до 20 апреля. Заполняться он будет отдельно.

- 2 квартал — до 20 июля.

- 3 квартал — не позднее 20 октября подаётся любая отчётность.

- 4 квартал — до 20 января.

Штраф за несвоевременную сдачу

5% от общей суммы налога за месяц, в котором возникла просрочка — минимальный размер наказаний для тех, кто пропускает время оформления деклараций и уплаты самих сборов государственному бюджету. Максимальная планка для подобных санкций установлена на уровне 30%. Заполняться документы будут и в зависимости от этого фактора.

При этом начисленная сумма в любом случае не может быть меньше 1000 рублей. Онлайн штрафы оплатить легко при необходимости, заполняться будут соответствующие формы.

О сроке давности в случае с налоговыми нарушениями

3 года — максимальное время после нарушения, за которое налогоплательщика можно привлечь к ответственности в связи с тем или иным нарушением. Но многие граждане путаются в том, с какой именно даты ведётся отсчёт. И как будет заполняться отчёт в той или иной ситуации.

Уменьшение штрафов за непредоставление отчётности

После того, как инспектор обнаружил факт нарушения — гражданину высылают соответствующее официальное уведомление. В нём назначают дату встречи с представителями контролирующих органов. В результате таких мероприятий оформляют Акт налоговой проверки. В нём и пишут о том, что нарушения выявлены, подробно описывают произошедшее. Предприниматель может возразить на такие решения протестом или претензией.

Но часто акты связаны с так называемыми «смягчающими» обстоятельствами, из-за которых размер наказания может уменьшаться. Форма документов всё равно остаётся стандартной.

Под смягчающими законодательство понимает следующие обстоятельства и ситуации:

- Проблемы финансового характера, с которыми столкнулся предприниматель.

- Наличие факта угрозы, либо принуждения при оформлении документов.

- Тяжёлые личные обстоятельства, в том числе — семейные. Из-за этого форма заполнялась с ошибками.

Дополнительные нюансы, связанные с декларацией

Если единую упрощённую декларацию сдали с ошибками — придётся потратить чуть больше времени для оформления уточнённых вариантов. При этом сведения требуют уточнять по каждому из существующих налогов. Даже если база и при таких условиях остаётся нулевой.

При этом официальный используемый статус документов — «Корректирующий отчёт». Это отдельная форма.

Заполнение документа

О нулевых отчётностях в ПФР

Пенсионному фонду стандартно подают всего две формы:

- СЗВ-М.

- СЗВ-стаж, у которого своя форма.

Недавно чиновники внесли коррективы в регулирование таких документов. Теперь обязуют включать в отчётность вообще всех, вне зависимости от того, оформлен документ или нет. Согласно статье 16 ТК РФ, трудовые отношения появляются с того момента, когда сотрудник начинает выполнять свои обязанности.

При этом в пенсионную отчётность включают граждан, даже если они длительное время не получали зарплату. Например — в связи с оформлением отпусков. Трудовые отношения при таких обстоятельствах не расторгаются, форма взаимодействия продолжает действовать.

Интересно. По форме СЗВ-М разрешают оформлять нулевую отчётность, если деятельность фирмы была временно приостановлена, а в штате не числится ни одного из сотрудников. Отчёт тогда заполняют только описанием отчётного периода, личных данных на самого страхователя. Табличная часть остаётся пустой, как показывает форма.

Могут ли директоры не получать зарплату?

В таком случае можно сослаться на одно из писем Минфина, где говорится, что обязанностей по начислению зарплаты не возникает, если с директором не заключён трудовой договор. Это актуально, если у контролирующих органов возникают какие-либо вопросы. Если учредитель только один — он не может заключать договоров с самим собой. При наличии прибыли последующие выплаты играют роль дивидендов. Это надо учитывать при заполнении единой упрощённой налоговой декларации нулевой, образец заполнения для ИП у которой отличается простотой.

Единую упрощённую декларацию сдают лишь в том случае, если обеспечено выполнение ряда условий. Обычно декларации заменяют налоги, у которых отчётный период — год, либо квартал. Такие декларации всегда нулевые, исключений из правил не существует. Порядок формирования документации достаточно простой, нужно лишь разобраться в нескольких нюансах. Главное — заранее изучить образец документации, ознакомиться с нюансами.