Займ ИП для ИП — можно ли заключить такой договор, образец

Содержание:

Сейчас все больше стала популярна услуга займ ИП для ИП. Закон не запрещает индивидуальным предпринимателям получать дополнительный доход, выдавая кредиты другим компаниям или физическим лицам. Они могут делать это на добровольных началах: с материальной выгодой и без. Стоит понимать, что процентный кредит будет требовать уплаты налога на прибыль, а по беспроцентному немного другие условия. Ниже будет описан договор займа, его особенности, виды налогообложения и варианты возврата долга кредитору.

Может ли ИП дать займ ИП

Физлицо может брать в долг не только у кредитных организаций, но и у частных фирм. Подобная процедура также разрешена и индивидуальным предпринимателям. Причин для этих действий может быть много: личные нужды или развитие бизнеса. Стоит сразу отметить, если «ипэшник» желает получать с займа прибыль, то подобные операции будут облагаться налогом в размере 6 %.

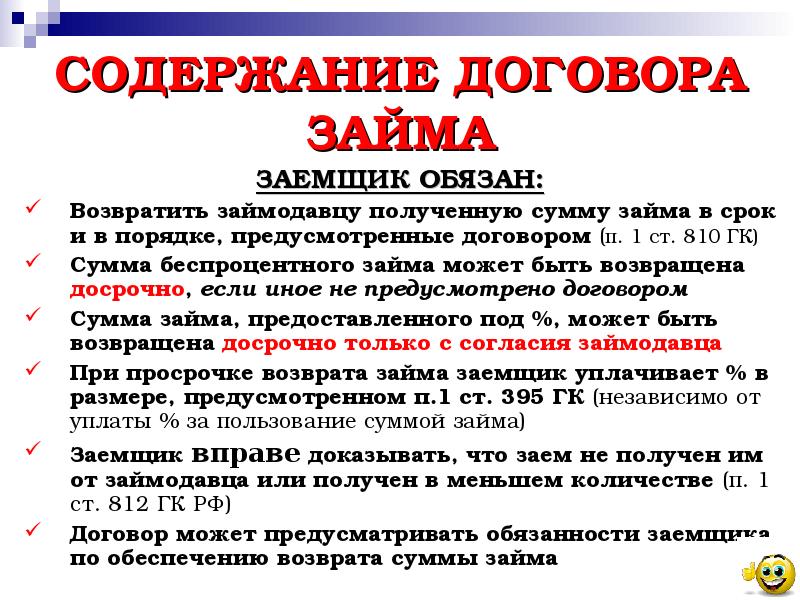

Содержание договора займа

Договор беспроцентного кредитования

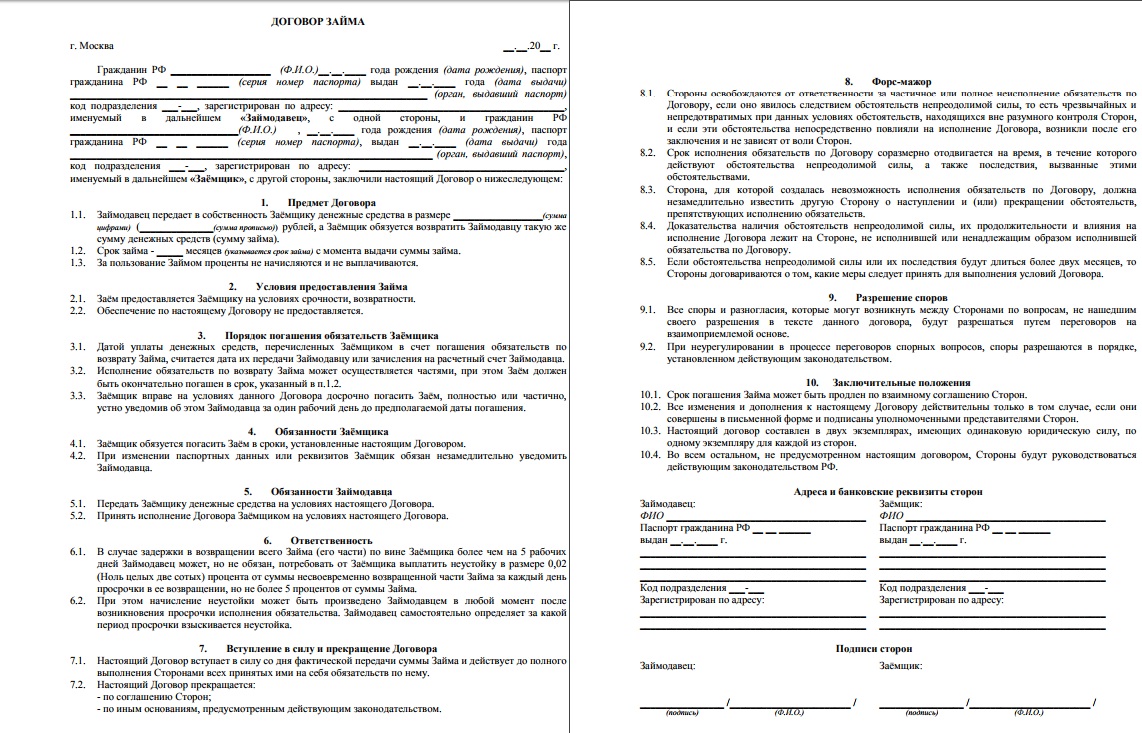

Как правильно оформить договор

Договор займа между ИП и физ. лицом имеет образец. Основные позиции, которые прописываются в нем, освещены ниже:

- шапка: прописывается контактная информация участников сторон;

- ставится дата заполнения бумаги и номер, который должен отражаться в специальной книге предприятия;

- сумма займа и период возврата долга;

- дополнительные обстоятельства и нюансы. Например, многие «ипэшники» практикуют предоставлять кредиты другим предпринимателям или частными лицам под залог недвижимости;

- прописывается процентная ставка или поясняется, что предоставление средств безвозмездное;

- сроки и способы погашения задолженности, а также штрафные санкции в случае невозврата долга. Некоторые кредиторы предпочитают, чтобы сумма возвращалась постепенно ежемесячно, а другие — по окончанию срока контракта;

- права и обязанности всех участников процесса;

- порядок разрешения споров;

- реквизиты сторон;

- подписи и расшифровки фамилий.

Последние пункты договора

ИП и ИП

Документ составляется в письменной форме, устное соглашение не будет иметь никакой юридической силы. К контракту в обязательном порядке прикладывают акт о передаче денежных средств, в котором прописано, каким способом он осуществлялся. Большинство предпочитает получать займ на карту для ИП.

ИП и физическое лицо

Для частного лица условия получения намного проще. Ему не нужно предоставлять большой пакет документов, но он обязан дать гарантии возврата долга. В этом случае могут выступать данные о постоянном месте работы или оформление залоговых обязательств.

Договор между ИП и физическим лицом

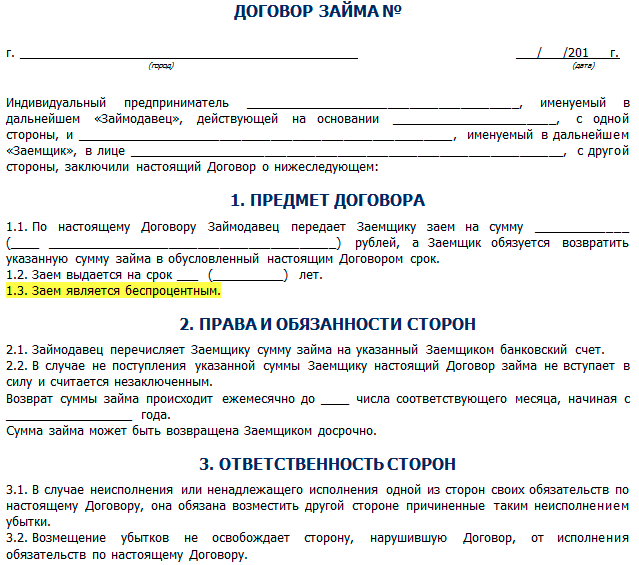

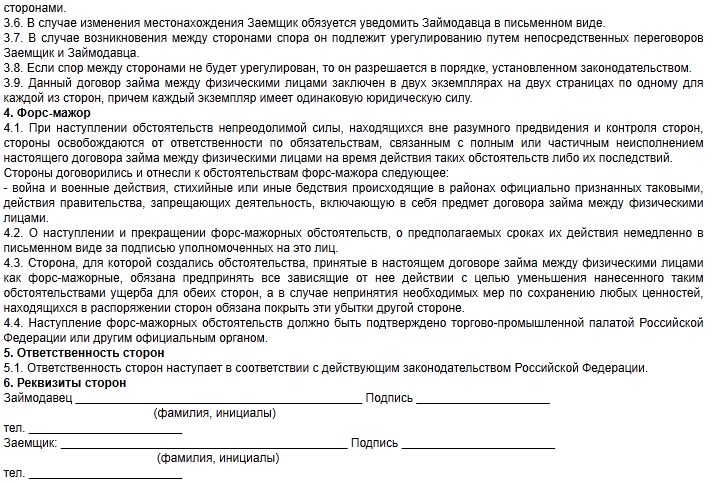

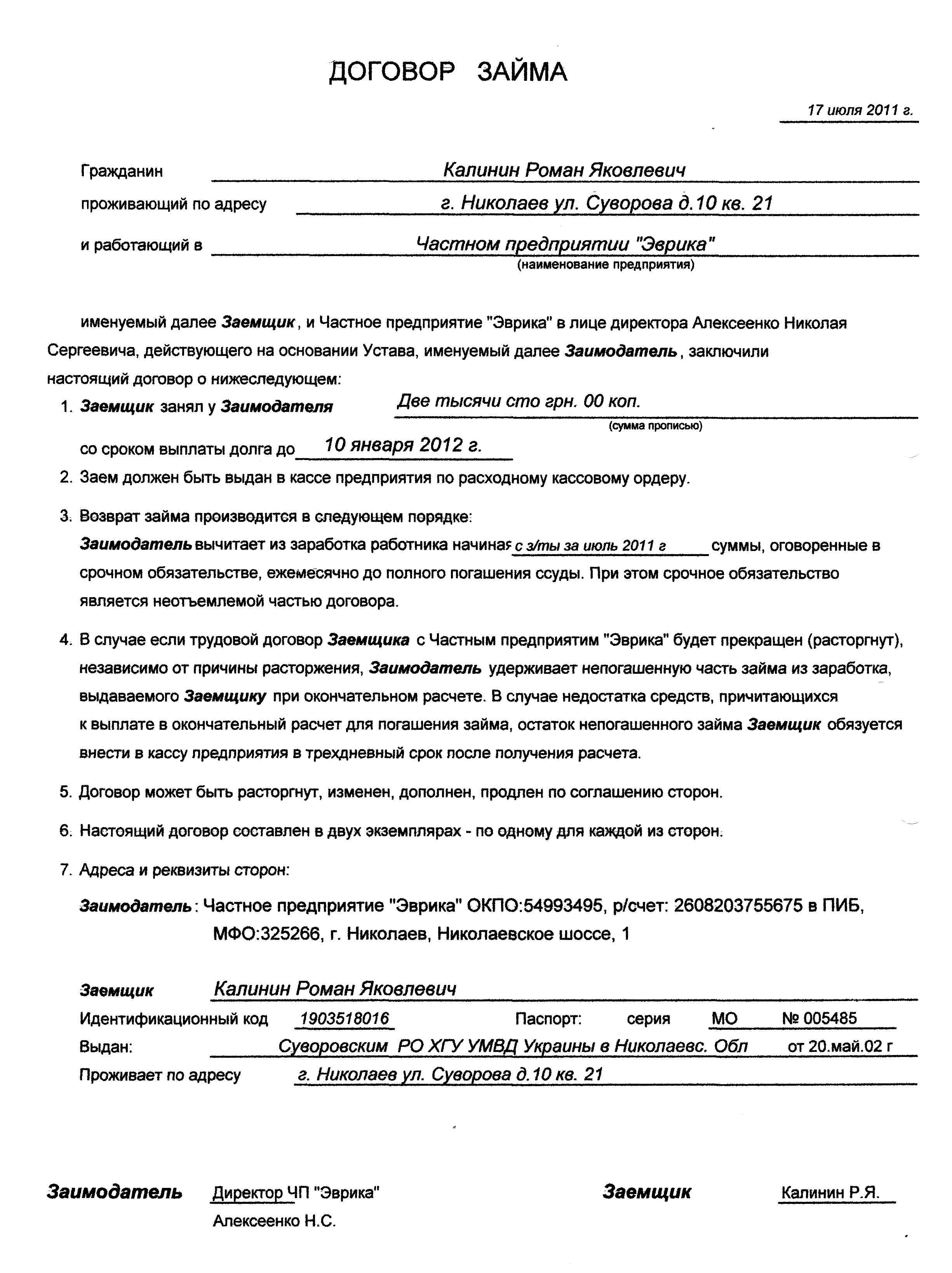

Образец договора

Чтобы получить гарантии возврата денежных средств, требуется составить контракт. Люди, которые не подкованные в вопросах юриспруденции, могут столкнуться с массой проблем. Деньги передаются заемщику посредством оформления приходно-кассового ордера или платежного поручения, чтобы бухгалтерия имела возможность корректно провести данную операцию в программе. На основе любой из этих бумаг соискатель сможет прийти в банк и получить средства, которые он занял. Это общее правило для всех заемщиков, будь то физическое лицо или организация.

Для частного лица достаточно предоставить только паспорт и заполненное заявление. Это может быть анкетой в свободной форме с указанием контактной информации и других сведений. Список необходимых документов для получения займа ИП у ИП и для составления договора помимо паспорта:

- свидетельство о регистрации фирмы;

- ИНН;

- выписка из ЕГРЮЛ.

Пример контракта

Налогообложение

По данной операции предусмотрено налогообложение. Кредит, который не несет никакой прибыли, то есть рассрочка, не подлежит налогообложению со стороны кредитора, но заемщик будет обязан заплатить налог на полученные денежные средства. Его размер также равен 6 %. Чтобы избежать этого, в договоре должна быть указана сумма займа не более 1000 руб*. Подобные уловки помогут избежать уплаты налога, но сопряжены с определенным риском для кредитора.

Отличия процентного и беспроцентного займа

Физлица чаще всего берут деньги в долг у кредитных организаций: в банках или микрокредитных организациях. Но не исключено обращение за деньгами в долг к частным предпринимателям. Основное отличие займа с процентами и без в том, что в первом случае на сумму основного долга производится начисление, согласно ставке, прописанной в контракте, а во втором случае, сумма кредитования не меняется. Сколько денег взял соискатель в долг, столько он и вернет по истечению срока, прописанного в соглашении.

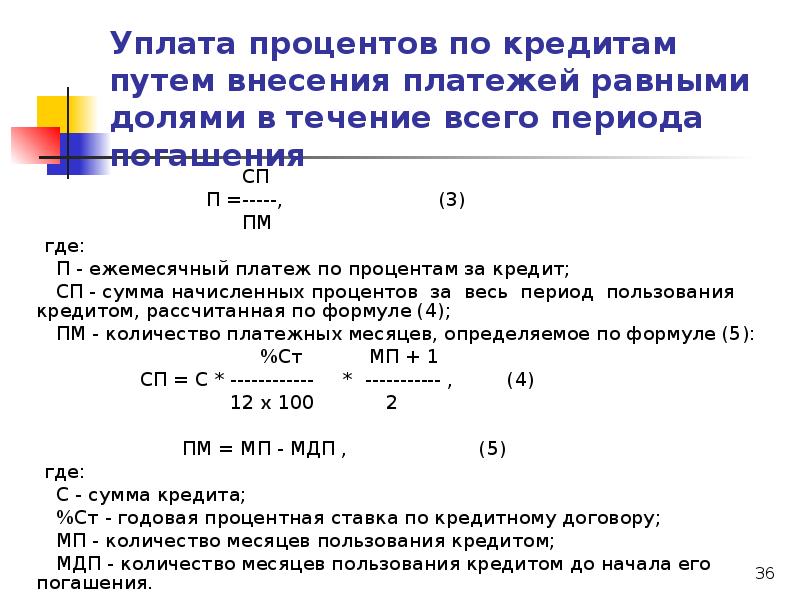

Уплата процентов

Как происходит возврат

Возврат займа физическому лицу от ИП может производиться несколькими способами. Их стоит поделить на два варианта: наличным и безналичным расчетом, ежемесячно или единовременно по окончанию срока соглашения. Если контракт составлялся с учетом всех правил, то в нем должен быть прописан этот пункт. Права сторон в договоре защищены на законодательном уровне.

Варианты возврата:

- заемщик берет в долг денежные средства на год без процентов. Общая сумма долга делится на 12 месяцев и выплачивается равными частями. Это может быть перевод на лицевой счет или передача наличных средств под расписку сотруднику компании;

- заемщик берет в долг деньги на год, но с процентами. Алгоритм распределения ежемесячных взносов такой же, но к платежам прибавляется сумма процентов по кредиту. Есть два варианта начисления процентов: годовые и ежемесячные;

- если кредитор предоставляет деньги на год, но не требует ежемесячных выплат, а ждет, то к концу окончания срока соглашения, заемщик погасит всю задолженность. В этом случае, если кредит был беспроцентный, то сумма возврата средств не меняется, и должник возвращает сумму займа. Если кредит процентный, то к сумме основного долга приплюсовываются проценты за все время пользования деньгами.

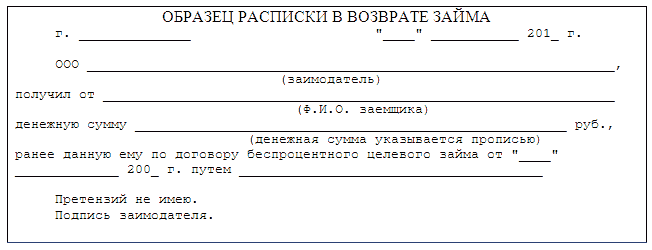

Расписка

Социальный опрос показал, что брать займы у ИП для ИП намного выгоднее, потому что предприниматели могут договориться между собой и предоставлять услуги кредитования на лояльных условиях. Главное, стоит учитывать, что, если «ипэшник» желает на этом заработать, он обязан платить налоги.

*Цены указаны на июль, 2019 г.