Как ИП работать с ООО с НДС — почему это не выгодно

Содержание:

Многие бизнесмены начинают свою деятельность с оформления ИП. Такой ход обусловлен выгодными системами налогообложения, низкой ответственностью и отсутствием множеств обязательств, которые работают для юридических лиц. Поэтому, когда происходят крупные тендеры или на горизонте маячит важная сделка, учреждения вроде ООО предпочтут в качестве партнера организацию с большей социальной и юридической ответственностью, чем ИП.

Но дело не только в низкой ответственности предпринимателей, работа ООО с ИП затруднительна из-за налоговых режимов, где не нужно платить НДС, который, в свою очередь, обязателен для ООО. Но бывают случаи, когда ИП оказывает услуги, без которых общество с ограниченной ответственностью не может обойтись, и тогда возникает вопрос — как ИП работать с ООО с НДС.

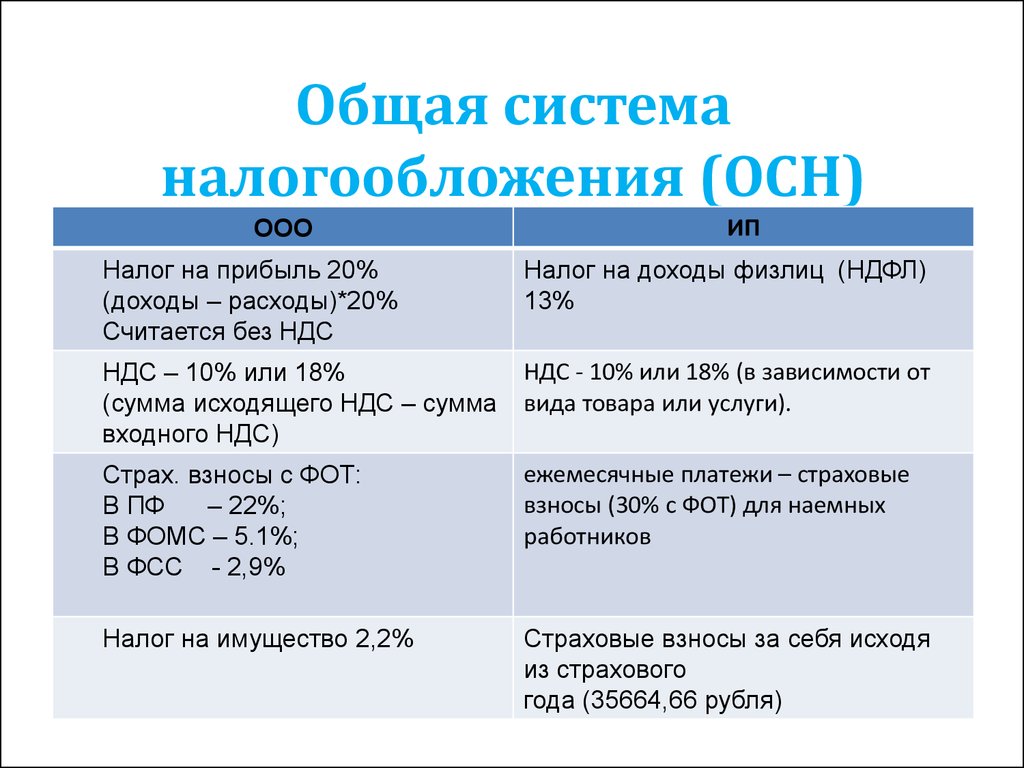

Условия ОСНО для ООО и ИП

Может ли ИП работать с ООО с НДС

На самом деле, хоть у ИП сложилась репутация «несерьезных» бизнесменов, при неожиданном прекращении своей деятельности с невыполненными обязательствами ООО в 100% случаев выигрывают судебные разбирательства, тем более, что индивидуальный предприниматель имеют в залоге имущество, а не уставной капитал, поэтому возврат средств или компенсация для ООО будет в любом случае.

Почему это не выгодно для организации

Кроме отсутствия ответственности, как у юридических лиц, нежелание сотрудничать с физическими лицами вызвано тем, что им это не выгодно, а в некоторых случаях даже убыточно.

Почему так происходит? Приобретая товар или услугу у предпринимателя без НДС, эти самые 20% надбавочной стоимости придется оплачивать ООО, поэтому если стоит выбор между закупкой оборудования у организации с общим режимом налогообложения или у предпринимателя с патентом, УСН, ЕНВД и прочих, юридическое лицо выберет первого.

Простой пример. ООО имеет большой офис, в который нужно закупить обогреватели. Отдел снабжения приносит директору на рассмотрение два канала по приобретению оборудования. Первый — это интернет магазин ИП без НДС, где подходящая модель стоит по 10 000 рублей за штуку, второй — ООО на ОСНО, которая также продает ту же самую модель, но, например, за 11 000 рублей с учетом НДС. Директор в данном случае беспрекословно скажет покупать у ООО. Почему? Зачем покупать у ООО? Ведь разница составляет целую тысячу рублей, а обогревателей нужно несколько.

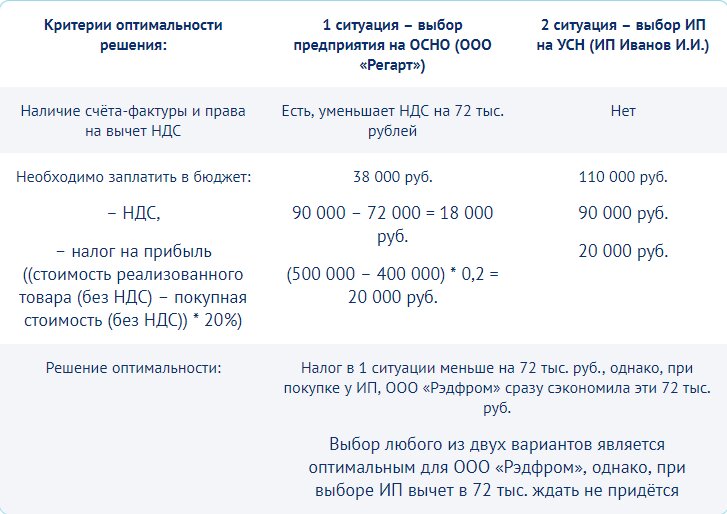

Пример расчета при выборе между ООО и ИП.

Покупая обогреватели у ИП, ООО заплатит 10 000 рублей и при этом надо не забыть добавить еще 2000 рублей, которые заберет государство в виде НДС. Итого итоговая сумма составляет 12 000 руб. Покупая у ООО, у которой в цену уже включен надбавочный налог, организация уже НДС с этих обогревателей платить не будет, так как уже заплатила за него при покупке у ООО. В итоге один обогреватель выйдет на 1000 рублей дешевле плюс агентский договор с НДС для бухгалтера значительно проще в обработке.

Как ИП работать с НДС

Как работать ИП без НДС с ООО с НДС? Конечно, не все так однозначно, ведь в любом законе есть несколько лазеек. Юридическое лицо может работать с ИП на выгодных для обоих сторон условиях в нескольких случаях:

- предоставление ИП услуг, которые не будут облагаться налогом для ООО. Список таких услуг довольно обширен — сдача в аренду небольших помещений, проведение ремонтных работ, аутсорсинг, найм курьерской службы, закупка канцелярии и пр.;

- отсутствие конкуренции. Допустим ИП производит и продает подшипники. В данном случае для ИП наиболее выгодна патентная система налогообложения и переходить на ОСНО для него попросту не выгодно. Но такие же подшипники продает ООО только на другом конце страны. В данном случае ООО дешевле закупиться у ИП и дополнительно заплатить 20%, чем переплачивать за доставку и ждать месяц пока приедет деталь;

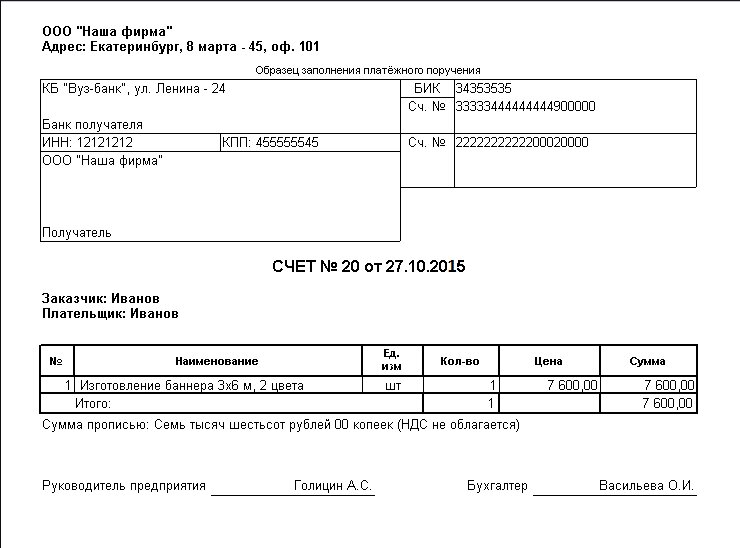

Пример оплаты работы без учета НДС

- ИП без НДС поставляет услуги организации, которая работает с НДС с компенсацией суммы НДС. Так как НДС придется платить ООО, то предприниматель, особенно если он собственник, может просто опустить цену на сумму налоговых отчислений. В таком случае он станет таким же выгодным в глазах ООО, как и другие юридические лица;

- сменить систему налогообложения. Если планируется сотрудничество в долгосрочной перспективе с очень выгодными условиями, возможно лучшим решением будет сменить налоговый режим и играть по-крупному, чем сохранять особый режим для мелких клиентов;

- самый лучший способ — выставить счет с учетом НДС. Правда такой вариант возможен только для предпринимателей, работающих на УСН. В этом случае ИП выставляет счет с учетом налога, но тогда по этому счету должна быть оформлена дополнительная декларация.

В чем плюсы НДС для индивидуального предпринимателя

Итак, если на горизонте маячит прибыльный контракт, но контрагент требует вести расчеты с НДС, предпринимателю, вероятно, придется перейти на общую систему налогообложения. В таком случае это грозит дополнительными затратами на приобретение кассового оборудования, ведение бухгалтерского учета, найм или поиск на аутсорсе бухгалтера, более частые отчетности перед налоговой и пр.

Без лукавства минусов все-таки больше чем плюсов, но тут каждый будет решать сам. Положительных сторон всего две:

- возможность работать с крупными контрагентами, которые все без исключения «сидят» на общем режиме;

- экономия на вычете суммы перечисленной контрагенту, в случае, если тот также работает на общем режиме.

Также плюсы можно найти в зависимости от рода деятельности. Например, если деятельность связана с грузоперевозками, то у ИП с НДС отсутствуют ограничение на количество техники, нет ограничений по выручке и снижена налоговая нагрузка при работе с другими налогоплательщиками на общем режиме. Правда при этом также придется постоянно собирать большое количество документации для подтверждения расходов.

Расчеты компаний на ОСНО без НДС

ИП может работать с Обществом с ограниченной ответственностью, при этом последние идут на сотрудничество неохотно в связи с дополнительной уплатой НДС. При выборе сотрудничества с ИП или ООО, организация выберет ООО из-за удобства взаиморасчетов и экономии. Что бы работать с ООО с НДС нужно применять гибкую систему скидок, компенсирующую НДС, составлять договор о расчете с НДС (если ИП на УСН), переходить на ОСНО или не иметь конкурентов в ближайших регионах.

Переход на ОСНО для ИП выгоден только при регулярном сотрудничестве с крупными компаниями, в остальных случаях преимуществ не так много.