Упрощенная система налогообложения для ИП — какие налоги нужно платить

Содержание:

Когда бизнесмен открывает предприятие, он сталкивается с необходимостью выбора системы налогообложения. Упрощенная система налогообложения для ИП – это оптимальный вариант. В данном случае имеет место упрощение бухгалтерской отчетности, а налоговых выплат становится меньше.

Что такое упрощенное налогообложение

Оптимизация налогов – один из важных компонентов успешного бизнеса. Выбрать налоговую нагрузку, чтобы она была минимальной, а значит, коммерция приносила большую прибыль – задача бизнесмена, бухгалтера, юриста. Упрощенкой именуют налоговый режим со следующими особенностями:

- предприниматель не платит НДС (исключение – импорт);

- не оплачиваются налоги на прибыль и имущество;

- не требуется выплата НДФЛ на самого бизнесмена;

- платится налог на доходы (6% или меньше от кассы и прихода на банковский счет) или на выручку с отминусованными расходами (не больше 15%).

Выгода работы по УСН

В итоге получается, что несколько налогов заменяется одним, это УСНО. Лучше это или хуже обычной системы (ОСНО) – в каждом конкретном случае решать бизнесмену. Вопрос в том, какая сумма больше – НДФЛ+прибыль+НДС или налог на «упрощенку». Эти затраты подсчитывают хотя бы приблизительно, чтобы решить, что выгоднее. Но один момент однозначен – отчетность проще, так как по налогам, которые не платятся, не нужно посылать декларации. А это значит, что бизнесмен уменьшит затраты на бухгалтерские услуги.

Данный режим не зря так любим бухгалтерами и владельцами бизнеса – за каждый период в течение минуты можно просчитать вручную, сколько составит прибыль. Нужно всего лишь взять доходы, или выручку за минусом расходов, умножить на коэффициент, прибавить траты на ПФ, медстрахование, ФСС.

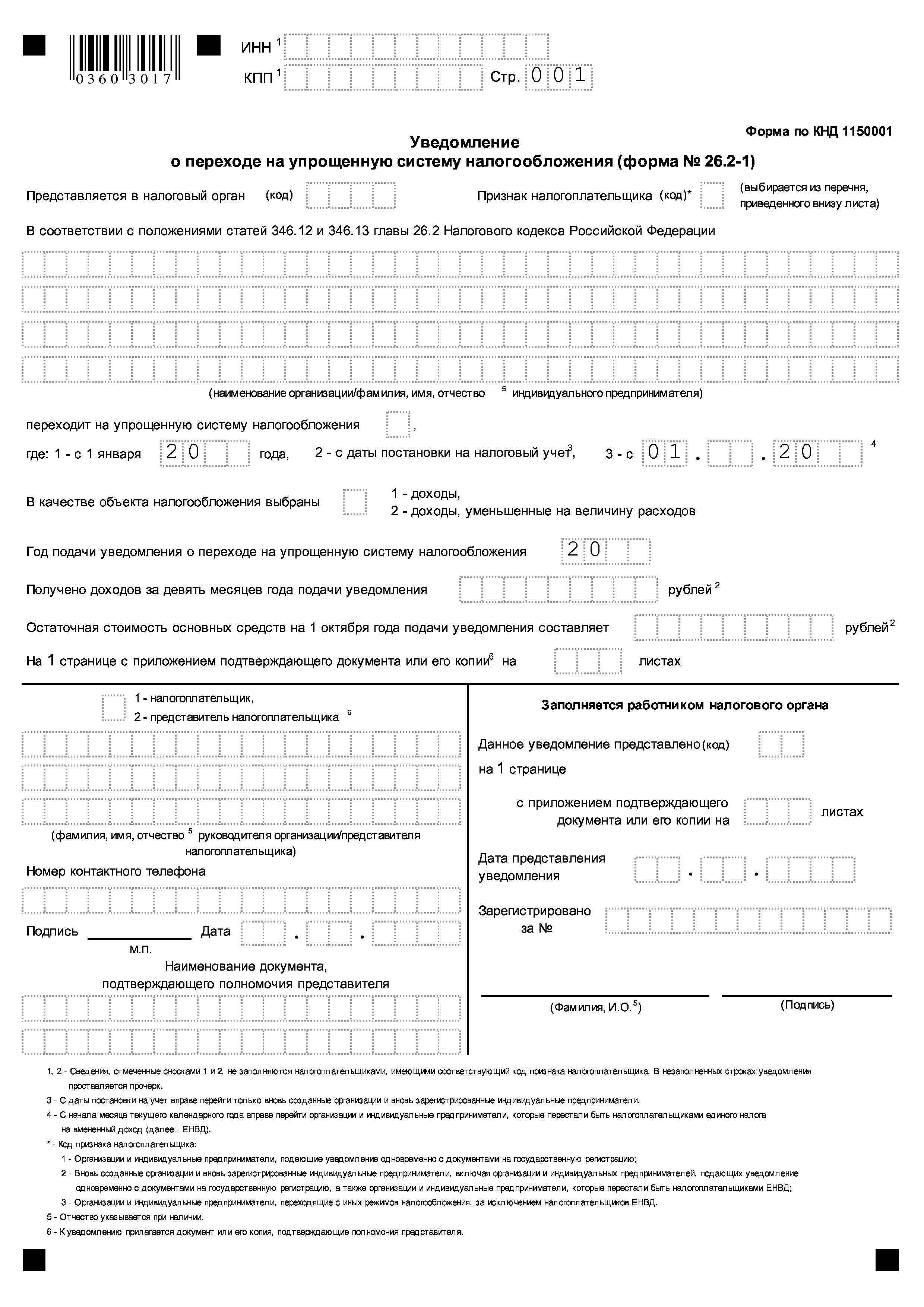

Документ о переходе на упрощенку

Когда в РФ появилась эта система, многие предприятия перешли на нее безо всяких сомнений и не пожалели. Во многих сферах упрощенка для ИП выгоднее «классики». Бухгалтерский учет можно вести в такой популярной программе, как 1С. Но уже после появились другие особые режимы – ЕНВД, ЕСХН, патент, поэтому, просчитывая, что избрать, важно рассмотреть все системы.

Какие налоги должен платить ИП

Если предприниматель открывает предприятие, он может сразу подать бумагу на переход на новую систему, или перейти на нее с 1 января любого года. Но по какой схеме будет подсчитываться сумма выплаты, он решает сам. Основной налог на УСН – это 6% от дохода или 15% от выручки минус расходы. Эти коэффициенты местные чиновники могут снижать. Необходимо понимать, как считается налоговая база в каждом случае, чтобы подавать правильные декларации.

Уплата налогов

Налогооблагаемая база – доходы

Все денежные средства, поступившие через банк или в кассу – это доходная часть. Оплата векселем, чеком, распиской, через электронные терминалы тоже входит в доходы.

Возвраты некачественного товара учитываются в том же периоде, когда было поступление денег:

- пример 1. ИП торгует стройматериалами. Частное лицо купило у него 31 декабря поддон кирпича. Эти доходы будут в отчетности за год. Но 6 января покупатель вернул товар из-за неявного брака (пустоты, трещины), ему отдали все уплаченные деньги. На эти расходы уменьшают выручку в предыдущем году, согласно статье 346.17 НК. То есть за покупку, которую вернули, платить 6% налог не нужно. В КУДиР отражаются обе операции – покупка и возврат. Если возврат произошел после подачи налоговой декларации, можно подать уточненную, где указать уменьшенную на сумму возврата выручку;

- пример 2 – в розничном магазине индивидуального предпринимателя выручка за год составила 835 000 руб (пробито по кассе) и на расчетный счет поступило 120 тысяч рублей за аренду части магазина от арендатора. Налогооблагаемая база – 955 000 руб, высчитываем 6% – получилось 57 300 руб. Такая цифра войдет в отчет, сдаваемый до 30 апреля последующего года.

Уведомление

Доходы за минусом расходов

Доходная часть считается так же, как в предыдущем случае – это суммарный приход финансов через банк и наличными, а также в виде расписок и прочего. Расходная часть регулируется статьей 346 пункт 4 и 346.15 Налогового Кодекса и включает следующее:

- закупка и ремонтные работы ОС и нематериальных активов;

- НДС по приобретенной продукции, услугам;

- расходы на товары, закупленные для перепродажи (без НДС, который учитывают отдельно);

- канцелярия;

- командировочные выплаты;

- выплаты в фонды за персонал;

- почтовые расходы;

- затраты на телефонные услуги и прочее.

При таких шикарных условиях у многих коммерсантов возникает соблазн увеличить расходы, чтобы платить поменьше налогов. Вот и начинают они собирать чеки на канцтовары чуть ли не тысячами. Но если занижение налоговой базы обнаружится в итоге камеральной или выездной проверки, начислят штрафные санкции от 20% до 40%, и саму сумму налога придется доплачивать.

У модели «доходы минус расходы» есть одна тонкость: если высчитанная сумма налога меньше, чем 1% от выручки, предприниматель заплатит тот самый один процент. Это верно, даже если потрачено больше заработанного.

Пример: ИП взял по договору реализации промтовары для продажи у другого юридического лица 20 декабря. Оплата была произведена 20 января последующего года. Оплата бизнес-партнеру войдет в новый налоговый период, в декабрь их включать нельзя.

Налоги из другой категории – на социальное страхование, в пенсионный Фонд, на медицину, взносы на себя, производятся аналогично другим налоговым режимам. НДФЛ на себя предприниматель не платит. Если импортируются товары, нужно отчитываться по НДС и оплачивать его.

Виды деятельности для УСН

Упрощенным налогообложением для работы ИП могут пользоваться многие, но не все. Не существует списка тех, кто может применить УСНО. Но есть перечисление видов деятельности (статья 346.12 НК), при которых нельзя перейти на этот режим. Список видов коммерции, к которым неприменима УСН:

- кредитные и займовые организации;

- адвокатура;

- нотариат;

- торгующие акциями, облигациями, криптовалютами, фьючерсами;

- пенсионные фонды;

- инвестфонды;

- производители акцизной продукции;

- деятельность ломбардов;

- казино и другие.

Расчет суммы взносов

Кто имеет право применять

Когда сфера деятельности подходит под УСН для ИП, нужно еще проверить, не подпадает ли под ограничения предприятие по следующим факторам:

- среднесписочная численность коллектива – не более 100;

- максимально возможная стоимость основных средств – 150 млн руб;

- выручка – максимум 150 млн руб.

Если в течение года число сотрудников будет больше нормативной, выручка превысит ограничения, или ОС станут дороже – нужно переходить на ОСНО.

Открытие ИП на упрощенной системе

Для того, чтобы открыть ИП на УСН, достаточно принести налоговикам:

- паспорт и копию.

- заявление о регистрации ИП.

- фискальный документ об оплате госпошлины и его копию.

- уведомление о переходе на упрощенку.

Если коммерсант сразу не перешел на УСНО, можно осуществить это в 30-дневный срок после регистрации. Когда переход планируется с других видов налогообложения, это возможно с начала следующего года.

Как и когда платить налоги

При работе ИП на упрощенной системе налогообложения вносятся платежи:

- по УСНО – после каждого квартала до 25 числа нужно вносить авансы. После отчетного периода, до 30.04 последующего года, надо произвести уточненный взнос;

- на персонал: уплата взносов в фонды производится ежемесячно до 15-го числа месяца, последующего за расчетным. НДФЛ на трудящихся в ИП — не позже дня выдачи зарплаты;

- годовой отчет по НДФЛ на каждого сотрудника – до 1 апреля последующего года. Если работников больше 25, отчет в фонды оформляется в электронной форме;

- страховые взносы на себя – даже если бизнес убыточен, или деятельность не велась, надо внести до 31 декабря. Если доходы коммерсанта в течение года больше 300 тысяч рублей, один процент от разницы надо внести до 31 июля следующего года.

Достоинства и недостатки системы

Плюсы:

- отчетность в фискальные органы действительно упрощенная, можно сэкономить на бухгалтерских услугах;

- не требуется внесения платежа по НДС (кроме импортных товаров) и налога на имущество;

- самостоятельный выбор налоговой базы и ставки;

- в большинстве случаев выгоднее, чем «классика»;

- в отличие от ПСН и вмененки уменьшение налоговой базы влечет за собой снижение налогового бремени.

Минусы:

- есть ограничения по численности коллектива – не более 100, доход за год – не свыше 150 млн. руб., стоимость основных средств не превысила 150 миллионов рублей;

- налоговая база не снижается на сумму хищений, недостач;

- для УСНО по доходам, которые уменьшают на сумму расходов, есть минимум налога – в размере одного процента от доходной части, даже если бизнесмен в убытках;

- тем, кто оплачивает НДС, будет невыгодно покупать товары у упрощенцев, так как придется выплачивать НДС, не предъявляя к вычету входящий налог;

- обязательным условием является оплата налогов на себя. Их предприниматель платит даже в случае убытка.

Какие штрафы налагаются за нарушение режима

Штрафы, которые могут налагаться на ИП при упрощенке, можно разделить следующим образом:

- занижение налоговой базы неумышленное – штраф 20% от недополученной суммы, и пени;

- то же самое, но умышленно – штраф 40% сверх суммы, плюс пени;

- если бизнесмен оплатит платеж по УСН в бюджет позже положенного срока – пени, а также 5% от суммы недоимки, помноженной на число месяцев просрочки. Но не больше 30% от суммы неуплаченной в срок;

- неподача отчетности по РСВ (она подается в течение месяца после прошествия 1, 2, 3 и 4 квартала) вовремя – минимум 1 000 рублей, даже если декларация нулевая. По недоплаченным взносам в ФСС, ПФ, медстрахование – 5% за каждый месяц, но не более 30%. Если декларация не представлена по истечении положенного срока в течение 10 дней и более, ФНС имеет право заблокировать счета. Плюс к этому насчитают пени;

- не подана декларация по УСН – штраф минимум 1 000 рублей;

- если не сдать отчетность по НДФЛ за персонал – штрафные санкции одна тысяча рублей за каждый месяц, в том числе неполный. Если в справках некорректные сведения, за каждую такую справку взыщут еще по 500 рублей;

- при долге по налогам от 900 тысяч рублей может быть уголовная ответственность.

Штрафы из налоговой

Если в бюджет недоплачено 3 000 рублей и более в течение не меньше 6 месяцев, ФНС уполномочена обратиться в суд за взысканием. По исполнительному листу начинают действовать приставы, которые имеют право на изъятие личного имущества по месту прописки налогоплательщика.

Таким образом, «упрощенка» в некоторых сферах просто незаменима, особенно в торговле, общепите, других предприятиях малого бизнеса. Налоговая отчетность несложная, и многие предприниматели сами ведут ее. С этой системой получится сэкономить на бухгалтере.