Патентная система налогообложения для ИП — что это такое и как она работает

Содержание:

Для некоторых граждан УСН, ОСНО или ПСН — это незнакомые аббревиатуры. Для юридических лиц и ИП это одни из главных показателей, какую нагрузку по выплате налогов стоит ожидать в будущем. Патентная система налогообложения имеет свои отличительные особенности, поэтому важно ознакомиться с ней как можно ближе.

Что такое патентная система налогообложения

Специальный режим для расчета налогообложения, используемый только для ИП, называют патентной системой. Основная цель: получить патент для ИП, позволяющий совершать определенные виды деятельности. Как и в ситуации с ЕНВД, реальный размер заработка не имеет никакого значения на ПСН.

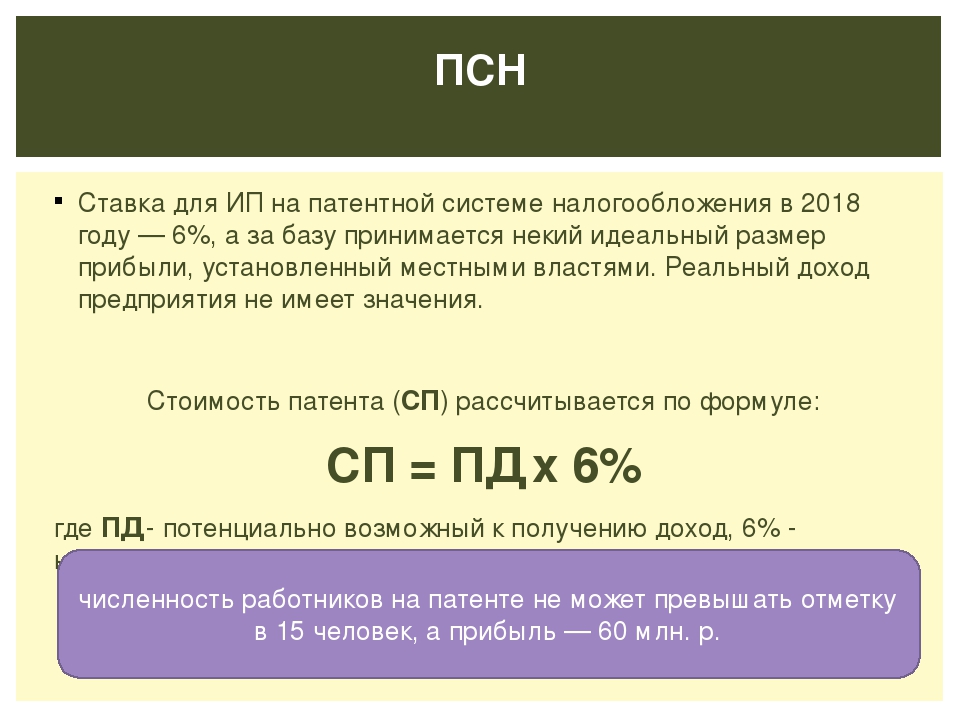

ПСН

Стоимость рассчитывается, исходя из размера возможного дохода, уровень которого устанавливается законодательством.

Условия ПСН

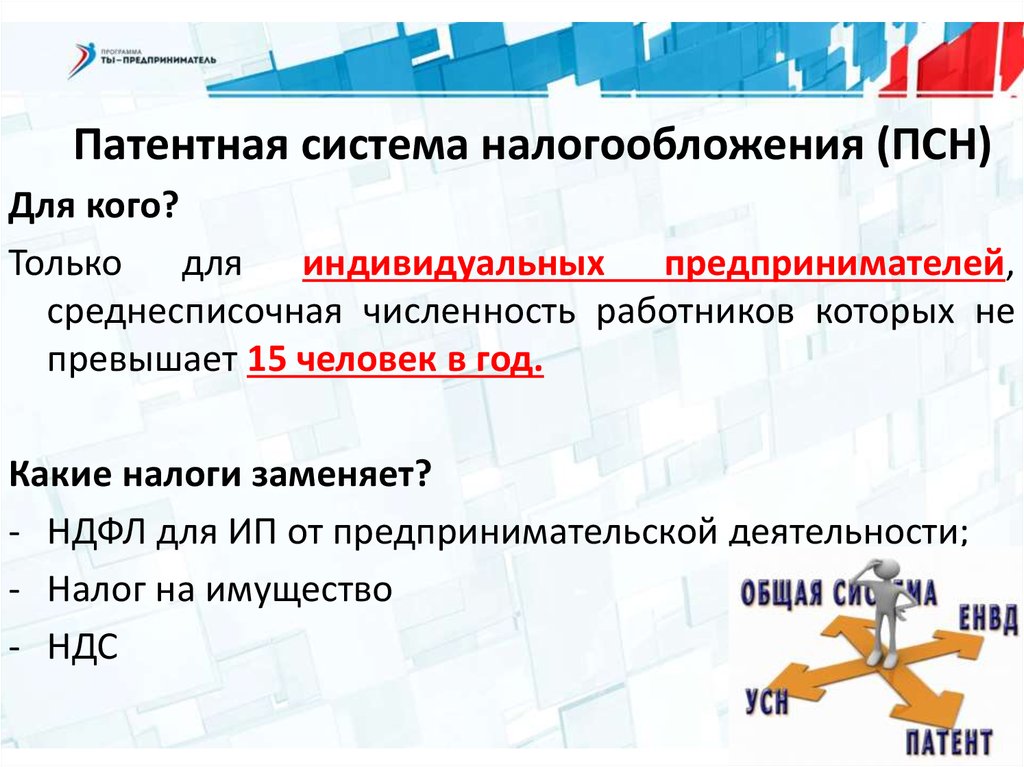

Кто может работать на ПСН

Систему налогообложения в качестве патента имеют право использовать только ИП. Вне зависимости от вида деятельности средняя численность населения должна составлять не более 15 человек.

Запрещается использовать ПСН при использовании доверительного управления.

Кто может применять

Как индивидуальному предпринимателю получить патент

Чтобы начать оформление, потребуется ИП написать заявление на ПСН в ИФНС (отделение по месту регистрации). Подача заявки должна быть осуществлена минимум за 10 дней, до того как индивидуальный предприниматель начнет вести деятельность в соответствии с ПСН. Если ИП только было оформлено, то можно подавать заявление совместно с пакетом документов для регистрации.

Когда планируется вести деятельность в другом регионе, то заявление можно направить в любое отделение налоговой службы. Существует одно исключение, когда патентная система распространяется на муниципальные объекты: если планируется вести деятельность в крупных федеральных городах (Москве, Санкт-Петербурге), разрешается обратиться в любое отделение ИФНС.

Чтобы перейти на патентное налогообложение, подавать заявление можно несколькими вариантами:

- при личном посещении отделения (может подать другой заявитель за предпринимателя при нотариально заверенной доверенности);

- почтовым отправлением с составлением обязательной описи и уведомлением о получении;

- в электронном виде в онлайн-режиме.

В последних двух вариантах подача заявления датируется днем отправки.

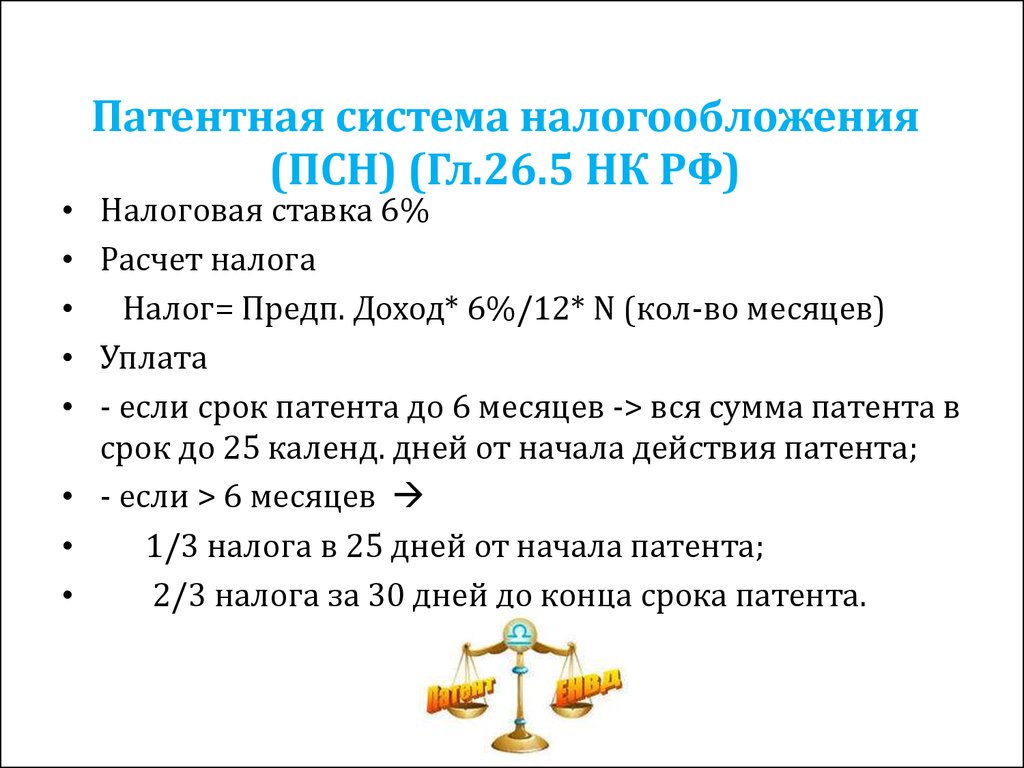

Стоимость

Чтобы рассчитать патент на 2019 год, потребуется использовать формулу: Налог = налоговая база × 6% /12 мес. (срок действия оформленного патента).

Посещая официальный сайт ФНС, рекомендуется воспользоваться калькулятором.

При оформлении патента сроком до 6 месяцев индивидуальный предприниматель обязан оплатить полную сумму до окончания действия. При оформлении ПСН от полугода до года первая 1/3 оплачивается в течение 90 дней с момента начала действия, остальные 2/3 требуется внести до окончания срока действия.

Всегда существует возможность сокращения материальных расходов на приобретение патента. В таком случае достаточно приобрести и установить кассу-онлайн. Однако сумма не должна превышать 18 тыс. руб.* при приобретении одного экземпляра ККТ. Потребуется направить в ФНС уведомление о ее приобретении. Заявление разрешается составить в свободном формате.

Сколько времени займет

Срок рассмотрения полученного заявления составляет пять рабочих дней. По истечению срока ИФНС должен выдать патент на налог либо прислать аргументированный отказ в выдаче.

Существует несколько самых распространенных причин, по которым инспекция может вынести отказ в предоставлении патента:

- на территории определенного региона не действует патент для конкретной категории бизнеса;

- указание срока больше, чем возможное действие патента. Как правило, максимум ПСН действует в течение 12 месяцев;

- в текущем году уже было утеряно право использования патента либо было оформлено досрочное прекращение пользования;

- наличие просроченного долга по оплате предыдущего долга;

- не все поля были заполнены.

Поэтому перед подачей заявления важно проверить достоверность указанных данных, наличие ошибок и других недочетов. Чтобы не получить отказ, важно ознакомиться со ст. 346 НК РФ, где представлены все разрешенные виды деятельности для ИП.

Налоговая ставка на патенте

Ставка по патенту имеет фиксированный показатель, как и стоимость, что для многих ИП считается важным плюсом (как правило, у кого доходы выражены большими суммами). Однако для индивидуальных предпринимателей, у которых размер доходов невелик, ставка в 6 %. В каждой области устанавливается собственный показатель потенциального дохода (ПГВД).

Налоговая ставка

Как рассчитать

Максимально возможная планка установлена на отметке 1 млн руб. Минимальное ограничение было отменено еще в 2015 г. Чтобы рассчитать ПСН, появляется еще один важный коэффициент — дефлятор. На 2019 год он составляет 1,518. Соответственно, возможный доход с патента может составлять максимально 1 млн 518 тыс. руб.

Однако на этом сложности по расчету не заканчиваются. Каждый регион или область имеет законное основание устанавливать собственный лимит и увеличивать максимальное значение в 10 раз. Увеличение ПВГД может быть:

- в 3 раза при оказании автотранспортных услуг, ремонтных работ или технического обслуживания;

- в 5 раз при осуществлении деятельности в городах, где проживает численность населения свыше 1 млн;

- в 10 раз, сдавая в аренду недвижимость, торговли в розницу.

Чтобы полноценно рассчитать стоимость налога, потребуется учитывать количество работников, площадь, на которой осуществляется деятельность, какое количество ТС находится в собственности.

Как рассчитать

Когда нужно сдавать отчетность

При использовании системы ПСН оформление налоговой отчетности в виде декларации не предусмотрено действующим законодательством. Касательно учета, он ведется отдельно по каждому оформленному патенту. В специальной книге ПСН фиксируются доходы. Важно контролировать, чтобы размер дохода по всем оформленным патентам (не ПГВД) не превышал сумму в 60 млн руб. в течение года.

В некоторых ситуациях работа ИП может иметь стремительный рост. Чтобы сохранить налоговый патент, потребуется создать грамотный бухгалтерский учет.

Как выглядит система ПСН

Плюсы и минусы ПСН для ИП

Среди основных преимуществ ПСН для ИП можно выделить следующие аспекты:

- в большинстве случаев цена патента предполагает демократичную стоимость;

- владелец ИП может самостоятельно выбрать сроки действия в диапазоне 1-12 месяцев;

- на разные категории деятельности можно оформить несколько патентов одновременно, что не противоречит действующему законодательству;

- нет необходимости подавать декларацию, что позволяет сэкономить время и деньги при сдаче отчетности;

- обратившись к ст. 346 НК РФ, можно ознакомиться с полным списком разрешенных видов деятельности. На уровне местной власти список может быть скорректирован.

Однако система не лишена минусов, на которые важно обратить внимание:

- в данном режиме имеют право работать только ИП. Для юридических лиц подобный формат не предусмотрен;

- представленные типы деятельности имеют серьезные ограничения. Все действия сводятся к торговле в небольших магазинах;

- строгое ограничение по количеству работников. То есть штат не должен превышать 15 работников независимо от формы их оформления;

- при выборе розничной торговли или общепита максимально возможная площадь не должна превышать лимит в 50 м². Сравнивая с ЕВНД, данный показатель меньше в три раза;

- и хотя цена рассчитывается, исходя из ПГВД, по каждому оформленному патенту должна вестись специальная книга. Это необходимо, чтобы отслеживать превышение максимальной отметки дохода в 60 млн руб.;

- стоимость оплачивается во время действия патента. Соответственно, ИП оплачивает не итог собственной деятельности, а фактически вносит предоплату;

- выплачивая определенный размер взноса по страховке, невозможно уменьшить размер оплаты по ПСН. Исключение составляет только случай, когда ИП совмещает использование сразу несколько форм налогового обложения.

В связи с вышеперечисленными пунктами напрашивается промежуточный вывод, что данная система будет актуальна не для каждого ИП.

Плюсы и минусы

В каких случаях это выгодно

Применение подобной системы будет актуально только для ИП, которые включены в список, зафиксированный в ст. 346 НК РФ. Вот некоторые из направлений:

- создание нового ПО;

- организация розничной торговли на площади в пределах 50 м²;

- работа в кафе, ресторане или столовой, общепите;

- салоны красоты;

- ателье и салоны ремонта обуви;

- ремонт технических устройств;

- оказание услуг фотографа;

- услуги дизайнеров;

- переводчики.

Поскольку каждый регион или область могут вводить собственные корректировки, рекомендуется ознакомиться с особенностями регионального законодательства.

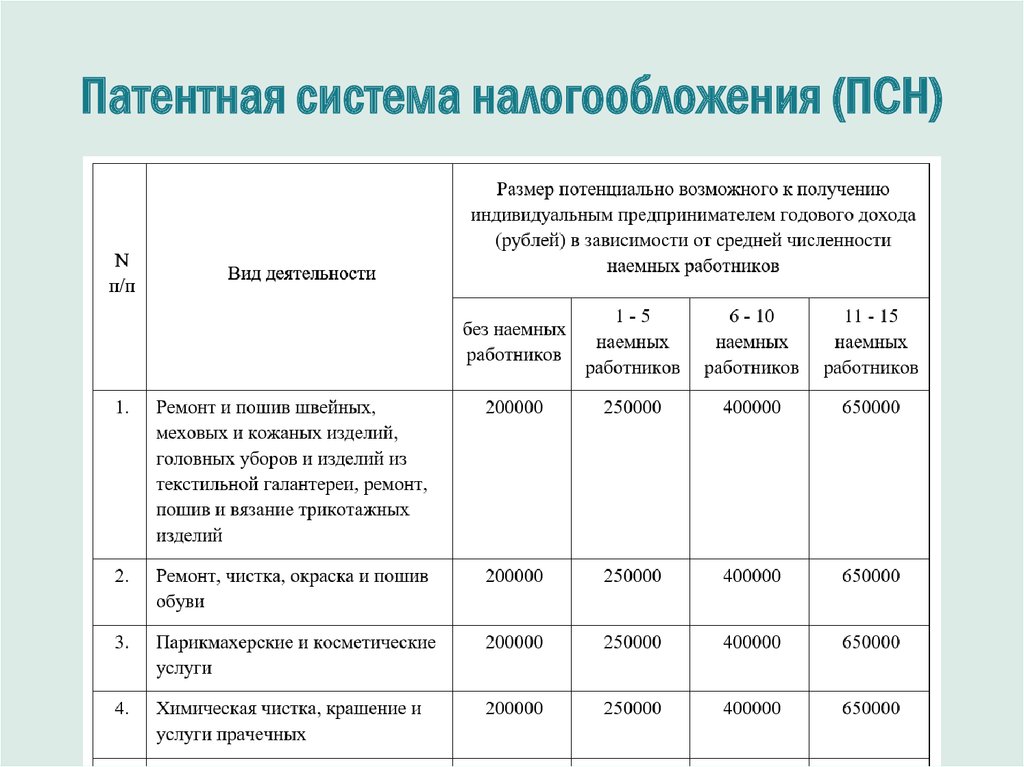

Таблица с видами деятельности

Патентная система подойдет для ИП, занимающихся небольшой деятельностью и получающих прибыль в пределах 60 млн руб. Оформление обойдется по демократичной стоимости только для тех предприятий, которые успели попасть в список НК РФ. И работать по ПСН могут исключительно ИП. Важной особенностью является отсутствие необходимости заполнять и отправлять декларации. Это экономит время для предпринимателей, а также освобождает от оплаты возможных штрафных санкций, как при использовании иных систем налогообложения.

*Цены указаны на июль 2019 г.