Можно ли перейти на патент с УСН в середине года — правила перехода на ПСН

Содержание:

Выбор системы налогообложения — дело важное. И если предприниматель через некоторое время после начала своей деятельности понимает, что патент для него более выгоден, естественно, он предпринимает действия, чтобы перейти на него независимо от периода года. Но предварительно стоит разобраться, как это сделать и можно ли вообще менять систему в середине отчетного года.

Можно ли ИП перейти на патент

Согласно последним изменениям в Налоговом кодексе, переход с одной системы на другую возможен только в начале нового отчетного периода. Однако если предприниматель, не прекращая одной деятельности, открывает новый бизнес, по нему можно использовать другую систему, совмещая ее с ранее выбранной. Эти новшества введены недавно, а некоторое время назад переход с одной системы на другую был возможен в любое время года. Это следует учитывать, выясняя, можно ли перейти на патент с УСН в середине года.

Отказ в переходе с патента на УСН

Однако не стоит бояться обратиться в налоговую с просьбой разъяснить условия перехода. Не всегда региональные отделения этой системы принимают жесткую позицию по этой проблеме. Поэтому в случае крайней важности для бизнеса можно попробовать осуществить переход на УСН, на патент в середине года. Обращение может быть личным или в электронном виде, то есть посланным через сайт налоговой.

Переход с УСН

Вначале необходимо просчитать, насколько необходимы такие изменения в учете. На самом деле эти системы имеют много общих черт:

- объем выручки за год, не превышающий максимально допустимый по данной системе. Для упрощенки она не превышает 150 млн руб., а для ПСН не должна быть больше 60 млн руб.*;

- ставка по налогам в обоих случаях 6 %;

- обязательные взносы, начисляемые за себя, не зависят от минимального прожиточного минимума;

- отсутствует необходимость ведения бухучёта;

- возможны совмещения с другими системами налогообложения.

Такое сходство делает переход на патент намного проще. Преимуществами этого шага являются отмена уплаты многих налогов, ведение книги учета доходов вместо составления декларации, неизменность суммы отчислений в зависимости от полученных доходов. Кроме того, контроль за работой таких ИП гораздо слабее.

Недостатком является невозможность снижения налога за счет обязательных платежей. К тому же если деятельность ведется в нескольких регионах, в каждом из них необходимо будет купить отдельный патент.

Самостоятельно менять систему, не согласовав это с налоговой, опасно. Можно получить извещение с начисленным штрафом и доначисленной суммой налога. Однако можно открыть новый вид деятельности и совмещать две системы налогообложения в своем бизнесе.

С ЕНВД

Решая, как перейти на патентную систему налогообложения с ЕНВД, нужно четко представлять, что сделать это можно только с начала отчетного года.

Когда возможен переход

Как говорилось выше, благодаря недавно внесенным в Налоговый кодекс поправкам перейти на патентную систему налогообложения для ИП стало несколько сложнее. Прежде всего, это нужно делать по окончании отчетного года и только по заявлению в налоговый орган по месту регистрации. Его образец можно скачать на сайте ФНС.

Но, если разрешение налоговой все-таки получено, не стоит забывать, что патент действует только в течение календарного года, значит такое действие не слишком выгодно в конце года. Конечно, всегда можно в январе продлить действие патента, но при этом стоит проанализировать, насколько это целесообразно в плане финансов.

Таким образом, возможность перейти на патент всегда существует, но нужно понимать, насколько это выгодно предпринимателю.

Процедура перехода на патентную систему налогообложения

Только ИП, прошедшие официальную регистрацию, могут перейти на патентную систему. Основным условием выдачи патента является соответствие применяемых предприятием видов деятельности, утвержденному перечню видов деятельности для патента.

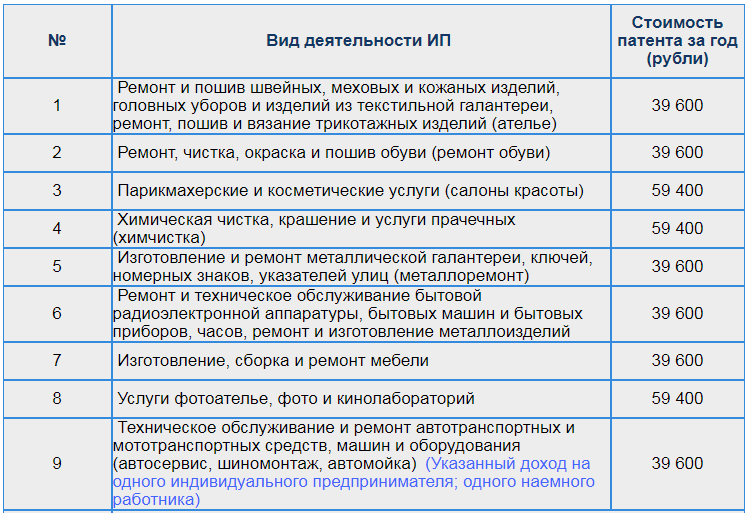

Перечень видов деятельности, на которые выдается патент

Полный их список в каждом субъекте Российской Федерации зависит от особенностей их законодательства. Но однозначно туда входят деятельность швейных мастерских, парикмахерских салонов, химчисток, ремонт и обслуживание машин, услуги по перевозке пассажиров и грузов и некоторые другие.

Использовать патент имеют право ИП, численность персонала у которых в среднем за год больше 15 человек.

Процедура перехода состоит из следующих действий:

- Подачи заявления.

- Получение патента.

- Оплаты налога.

- Организация учета.

Переход возможен только с согласия самого предпринимателя.

Подача заявления в ФНС

Чтобы перейти на патент, руководитель ИП должен подать заявление на получение патента по нужному ему виду деятельности. Бланк заявления легко найти на сайте налоговой или на тематическом интернет-портале.

Получение патента

После заполнения заверенный бланк подается в отделение ИФНС по месту регистрации лично или отправляется через обычную или электронную почту с уведомлением о прочтении. Сделать это необходимо не позднее, чем за 10 рабочих дней до начала данного вида деятельности на основе патента.

Сколько времени это занимает

После получения заявления налоговый орган обязан в течение пяти дней рассмотреть его и дать положительный или отрицательный ответ. В первом случае это будет выдача патентного свидетельства. Во втором заявителю выдается официальное уведомление об отказе.

Форма патента единая и утверждена Приказом ФНС. При этом ИП самостоятельно выбирает срок патента, который выдается на период от одного месяца до года исключительно за календарный период и не переходит на другой год.

При этом размер полученного предприятием дохода не влияет на стоимость получаемого патента.

Размер налоговой ставки по данной системе составляет 6 %. Однако регионы имеют право принимать законодательные акты по его снижению.

Формула расчета суммы налога следующая:

Н = (Доходная база / 12 мес. × срок патента) × 6 %, где:

- Н — расчетная сумма по патенту, начисляемая к уплате;

- доходная база — прогнозируемый годовой доход предприятия, учитывая утвержденный его размер по федеральному или региональному законодательству. Но также зависит от РФ и от вида и места деятельности.

После произведения расчетов в установленные сроки ИП обязано перечислить данную сумму в бюджет.

Когда срок патента не превышает шести месяцев, оплата производится не позднее срока его окончания.

Если патент выдан более чем на шесть месяцев, налог уплачивается двумя суммами:

- 1/3 — через три месяца после начала производственной деятельности по патенту;

- 2/3 — в срок до окончания его действия патента.

Могут ли отказать в переходе на ПСН

В некоторых случаях после рассмотрения заявления налоговый инспектор имеет право отказать предпринимателю в получении патента, и это следует понимать, перед тем как перейти на патент.

Документ о патентной системе

Основанием могут служить следующие обстоятельства:

- отсутствие указанных видов деятельности в утвержденном списке, согласно которому выдается патент;

- запрашиваемый срок выходит за рамки календарного периода или несоблюдение условий работы по системе;

- долг по налогу;

- меньшая, чем полагается, численность и не вписывающийся в лимит доход;

- неправильно заполненное заявление.

Патентная система появилась в России недавно, и многие специалисты не считают ее полноценной из-за отсутствия отчетности и учета. Однако для многих предпринимателей она является выгодной, поэтому необходимо знать ее особенности, чтобы иметь возможность перейти на более выгодные условия по уплате налогов.

*Цены указаны на июль, 2019 г.