Патент для ИП — виды деятельности подпадающие под его действие

Содержание:

Если предпринимателя не устраивают все системы налогообложения, действующие в России, можно воспользоваться новой, совершенной уникальной и очень выгодной — патентной системой налогообложения. С ее помощью предприниматель может получать больше денег со своего бизнеса, а налог в ФНС ему за это платить не нужно. А все подробности о том, что такое патент для ИП на 2019 год виды деятельности входящие в него — далее в статье.

Что такое патентная система налогообложения

Это единственная система налогообложения, где предприниматель не сдает налоговую декларацию, но налог ему нужно оплачивать. Размер налога сразу входит в стоимость патента. На данную систему налогообложения может перейти любой предприниматель. Но чтобы законно заниматься своей деятельностью, ему требуется приобрести патент.

О патенте нужно знать каждому бизнесмену

Это очень выгодно. Человек может открыть бизнес на небольшой срок, проверить его спрос в выбранной области.

Какие виды деятельности попадают пот патент

Патентной системой налогообложения могут пользоваться только индивидуальные предприниматели.

А подпадают под нее только определенные виды деятельности.

Каким бизнесом можно заниматься законно

Это:

- ремонт, пошив швейных, меховых изделий, головных уборов, изделий, сделанных из текстильной галантереи;

- ремонт и пошив вязанных трикотажных изделий;

- ремонт, очистка, окраска и пошив обуви;

- парикмахерские, косметические услуги;

- химчистка, прачечные услуги;

- изготовление, ремонт металлической галантереи, ключей, номерных знаков, указателей для улиц;

- ремонт и обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин, приборов, часов;

- ремонт и изготовление металлоизделий, мебели;

- услуги фотоателье, фото-кинолабораторий;

- ремонт и обслуживание автотранспортных, мототранспортных средств, машин, оборудования;

- перевозка грузов и пассажиров автотранспортом;

- ремонт жилья, иных построек;

- услуги по монтажным, электромонтажным, санитарно-техническим, сварочным работам;

- остекление лоджий, балконов, нарезка стекла, зеркал, художественная обработка стекла;

- обучение людей на курсах, репетиторство;

- присмотр, уход за больными людьми, детьми;

- прием стеклопосуды, вторичного сырья, но металлолом сюда не входит;

- ветеринарные услуги;

- сдача в аренду жилых, нежилых помещений, дач, земельных участков, находящихся в собственности бизнесмена;

- изготовление изделий народного художественного промысла;

- оказание производственных услуг;

- ремонт ювелирных изделий, бижутерии;

- чеканка, гравировка ювелирных изделий;

- монофоническая, стереофоническая запись речи, пение, запись инструментального исполнения заказчиком песни на пленку, компакт-диск, перезапись музыкальных произведений на магнитную ленту, компакт-диск;

- уборка жилых помещений, ведение домашнего хозяйства;

- художественное оформление жилых помещений;

- занятия по физической культуре, спорту;

- услуги носильщиков на ж/д вокзалах, автовокзалах, аэровокзалах, аэропортах, в морских гаванях;

- содержание платных туалетов;

- изготовление на дому различных блюд, хлебобулочных изделий. Такими видами деятельности обычно занимается самозанятый человек;

- перевозка грузов и пассажиров водным транспортом;

- сбыт сельскохозяйственной продукции;

- обслуживание сельскохозяйственного производства;

- оказание услуг по зеленому хозяйству, декоративному цветоводству;

- занятия медицинской, фармацевтической деятельностью, но только после получения лицом соответствующей лицензии;

- услуги частного детектива;

- услуги по прокату оборудования;

- экскурсионные, обрядовые, ритуальные услуги;

- услуги уличных патрулей, охранников, сторожей, вахтеров;

- розничная торговля, проводимая через объекты стационарной торговли с площадью помещения не больше 50 кв.м;

- розничная торговля, проводимая через объекты стационарной торговли, которые не имеют торговых залов и через объекты нестационарной торговой сети;

- услуги общественного питания населения. Здесь также деятельность делится на две категории: услуги, оказываемые через объекты общественного питания с площадью зала не больше 50 кв.м, или услуги, оказываемые через объекты, не имеющие залов для обслуживания населения;

- надзор за домашним скотом;

- производство кожи и изделий из нее;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов, целебных растений;

- обработка фруктов, овощей;

- производство молочной продукции;

- производство плодово-ягодных посадочных культур, выращивание рассады;

- спортивное и торговое рыболовство, рыбоводство;

- лесоводство и занятия иной лесохозяйственной деятельностью;

- письменный, устный перевод;

- уход за престарелыми людьми, инвалидами;

- утилизация отходов, обработка вторичного сырья;

- отделка камня и изготовление памятников;

- разработка программ для ЭВМ и иных баз данных;

- ремонт компьютеров и иного коммуникационного оборудования.

Коды ОКВЭД для ПСН

Для каждого вида деятельности существует свой классификатор кодов ОКВЭД. Код фиксируется также в законодательных актах. Данных кодов много, разобраться предпринимателю самому с ними довольно сложно.

К примеру, если ему нужно сдать квартиру или офис в аренду, то этот процесс подходит под разные коды деятельности. Это может быть идентификационный код вида предпринимательской деятельности патент: 68.20, 68.20.1, 68.20.2.

Если же человек занимается торговлей или организует свою фирму по перевозке пассажиров, то тут будет один код вида предпринимательской деятельности для патента в 2019 году.

Но если предприниматель является дизайнером или связан с интернет-рекламой, то ему требуется использовать следующие коды ОКВЭД:

- 18.12;

- 74.20;

- 62.09;

- 73.11;

- 73.12;

- 90.03;

- 90.01;

- 62.01.

Видно, что у каждой деятельности существует свой идентификационный код, установленного законом субъекта на патент 2019. И выбрать именно нужный код поможет специальная подборка кодов ОКВЭД, разработанная для каждого типа бизнеса. Располагается информация на сайте ФНС.

Переход на патентный режим

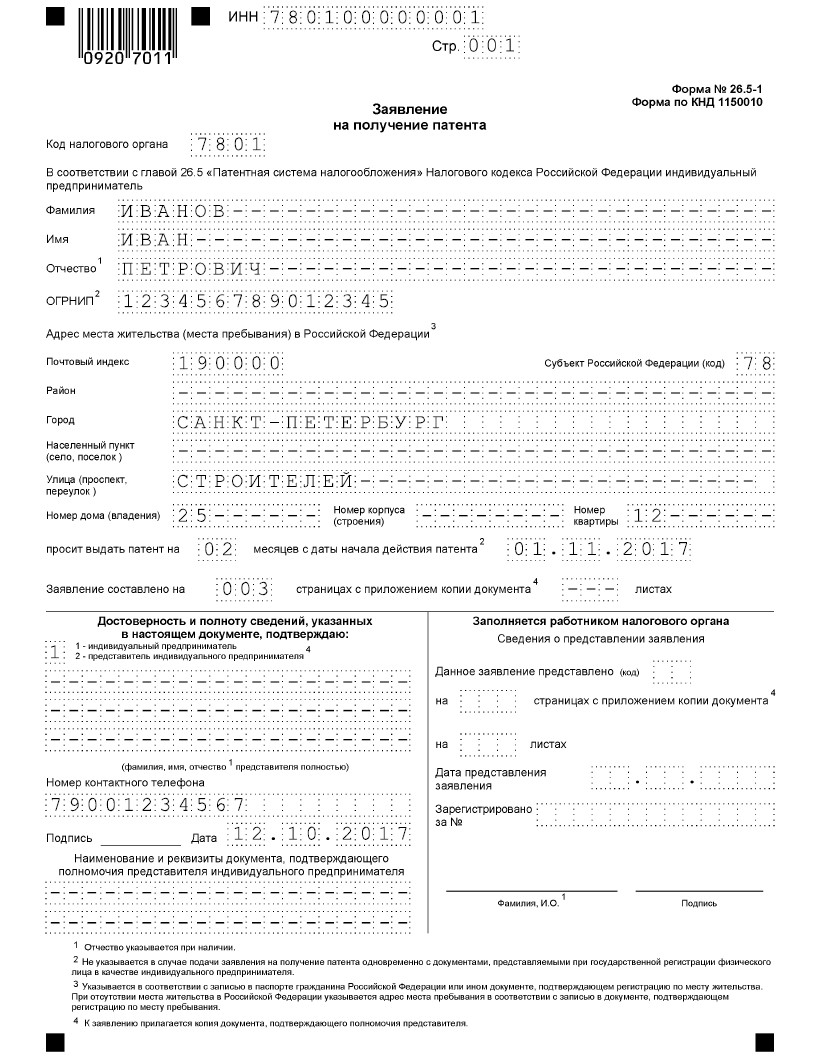

Перейти на ПСН может любой человек. Для этого ему нужно оформить заявление.

Грамотное заполненное заявление избавит от всех проблем

Помимо этого, ему требуется подать заявление в Налоговую службу, которая расположена в том регионе, где предприниматель будет заниматься своей деятельностью.

Подать заявление предприниматель может несколькими способами. Предприниматель может:

- самостоятельно посетить Налоговую службу, отдать заявление, пакет документов ее сотруднику;

- отдать заявление, бумаги своему представителю. Тот должен предоставить все в Налоговую службу. Но обязательно представитель должен иметь доверенность, оформленную у предпринимателя и заверенную у нотариуса;

- отправить документы сотрудникам Налоговой службы по почте. Но обязательно их нужно подкрепить описью;

- отправить бумаги в Налоговую службу по интернету. Делается это через оператора ЭДО.

Патент должен выдаваться предпринимателю уже через 5 суток. Но сотрудники Налогового органа могут и отказать в его выдачи.

Хотел получить патент, а получил только отказ

Происходит это в том случае, если бизнесмен:

- пожелал заняться тем видом деятельности, на который патентная система не распространяется;

- указал в заявление неправильный срок действия своего патента. К примеру, срок действия патента не может быть с 1 сентября 2018 года по март 2019 года;

- имел ранее патент, но утратил право пользоваться им. А еще предприниматель может добровольно отказаться от патента, но сделать это нужно до окончания срока его действия. Такие действия законны, но получить новый патент предприниматель сможет лишь в новом году;

- имеет неоплаченные долги по уже оформленному патенту;

- не внес важные данные в заявление на получение патента.

Если гражданин получил отказ, то расстраиваться ему не стоит. Ему следует устранить все недостатки, подать документы в Налоговую службу заново.

Плюсы и минусы работы ИП на патенте

Процесс получения патента обладает как положительными, так и отрицательными моментами.

Патент: хороший он или плохой

Его положительные стороны состоят в следующем.

С его помощью предприниматель может:

- заплатить небольшую сумму денег и законно заниматься своим бизнесом;

- выбрать срок действия своего патента;

- приобрести несколько патентов, пользоваться ими в разных регионах. А также предприниматель может оформить патент для каждой своей деятельности;

- не оформлять налоговую декларацию и не ждать того, пока сотрудники Налогового органа ее проверят;

- заниматься только теми видами деятельности, которые зафиксированы в статье № 346.43 НК РФ. Причем сотрудники Налогового органа могут данный список профессий лишь расширить, сократить или убрать из него некоторые виды деятельности, работники не имеют право. А еще если предприниматель работает в Москве, то перейти на ЕНВД ему не дадут. А вот оформить патент бизнесмен имеет право. И налоговых документов ему потребуется оформлять в 2 раза меньше.

Помимо плюсов, обладает данный процесс и некоторыми минусами. К примеру, на патенте:

- может работать только индивидуальный предприниматель, а вот организации на него выйти не могут;

- предприниматель может заниматься лишь различными услугами или розничной торговлей в небольших магазинах;

- человек может иметь в подчинении лишь 15 человек. И если предприниматель занимается несколькими видами деятельности, то количество работников не увеличивается;

- если предприниматель занимается розничной торговлей или покупает помещение под общепит, то площадь помещения не должна быть меньше 50 кв.м. А при оформлении ЕНВД данная площадь может быть больше;

- конечная стоимость патента рассчитывается из общей суммы дохода, который по этому патенту будет иметь человек. Причем по каждому патенту предприниматель должен вести свою книгу, вписывать в нее весь доход, получаемый от данной деятельности;

- человек оплачивает бумаги в период их действия. Ждать окончания налогового периода предпринимателю не требуется. Помните: на патенте действует режим предоплаты;

- человек не может уменьшить конечную стоимость патента за счет оплаты страховых взносов. Такое уменьшение общей суммы доходов доступно при переходе на УСН, ЕНВД. Помните: если бизнесмен пользуется несколькими режимами налогообложения, то при расчете Единого и Вмененного налога учитываются лишь страховые взносы, что предприниматель переводил за себя. Если бизнесмен делал страховые взносы за своих работников, которые работают на патенте, то вписывать их в отчетные бумаги нельзя.

Расчет налога на ПСН

Перейдя на ПСН, человек не обязан оплачивать налоги, но ему требуется оплатить свой патент. А вот следующие налоги ему платить не требуется. Это:

- НДФЛ по своим доходам, полученным от предпринимательской деятельности, действующей по патенту;

- НДС. Но при ввозе товара в Россию платить налоги предприниматель обязан;

- Налог на имущество, которое используется предпринимателем во время его деятельности.

Теперь предприниматель, оформивший патент:

- на срок меньше 6 месяцев обязан оплатить его до окончания срока его действия;

- на срок больше 6 месяцев или год обязан оплатить ¼ часть его стоимости за 90 дней после открытия бизнеса. А 2/3 часть предприниматель оплачивает в любое время до окончания срока действия патента.

Если предприниматель вовремя не оплатил свой патент, то на него будет наложен штраф. Право пользоваться оформленным патентом человек не лишается. Оплату патента и страховых взносов желательно проводить с расчетного счета предпринимателя.

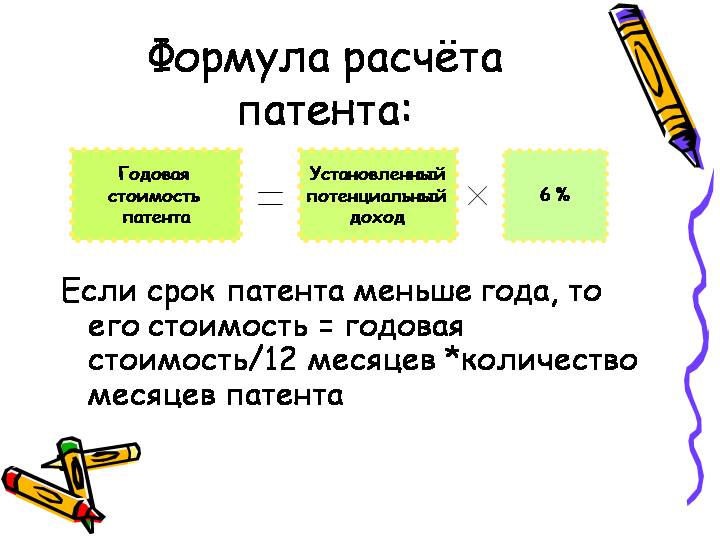

Причем конечную сумму патента высчитать очень просто. И калькулятор тут не понадобится.

Рассчитать патент? Легко

Это сумма получается в результате умножения налоговой ставки (это 6%) на примерную сумму годового дохода человека.

Если же человек взял патент на меньший срок, то сумма патента получается путем деления примерной суммы дохода на 12 месяцев, умножения полученной суммы на количество месяцев, составляющих налоговый период, повторном умножении полученной суммы на процентную ставку.

Есть ли льготы на этом спецрежиме

Бизнесмен, перешедший на патент, вправе платить пониженные налоговые отчисления за своих сотрудников. За всех сотрудников, работающих на него, бизнесмен обязан делать отчисления в ПФР. Но на патенте ему требуется заплатить за них 20%.

Предприниматель не обязан делать отчисления в ФСС и ФФОМС за своих работников. Но за себя в ПФР и ФФОИМ ему платить не требуется. А еще ему придется заплатить 1% платеж со своего дохода. Платится процент в том случае, если доход предпринимателя вырос больше 300 000 рублей.

Какие ограничения доходов

Человек, работающий на ПСН, может получать в год не больше 60 000 000 рублей. Причем высчитывается общая сумма доходов по всем видам деятельности.

Если сумма дохода больше, то пользоваться оформленным патентом человек не сможет. Помимо этого, человек, работающий на патенте:

- может получать от своего бизнеса от 1000 0000 до 10 000 000 рублей;

- имеет право принять на работу не больше 15 работников.

Причем работники учитываются по всем видам деятельности, что оформлены на бизнесмена. Стоит помнить, что здесь учитываются люди, работающие как по обычному трудовому договору, так и по договору возмездного оказания услуг.

Перейти на патент и заниматься разрешенными в 2019 году видами деятельности вправе каждый гражданин. Но ему нужно заранее изучить всю информацию по этому вопросу, подготовить требуемый пакет документов. Только так сотрудники Налоговой службы смогут быстро оформить его. Так ему быстро дадут на руки все необходимые бумаги, через которые бизнесмен сможет законно пользоваться всеми преимуществами, которые ему дает его новая система налогообложения.