Заявление для ЕНВД для ИП — как встать на учет в налоговую

Содержание:

Для перехода индивидуальными предпринимателями на ЕНВД в 2019 году требуется составить и передать на рассмотрение в уполномоченный орган соответствующее заявление. Чтобы исключить отказ необходимо знать правила заполнения бланка и порядок обращения.

Как встать на учет ИП на ЕНВД

Форма для ЕНВД для ИП утверждена нормами Приказа ФНС от декабря 2012 года. Без соответствующего заявления постановка на учет с рассматриваемым режимом налогообложения не допускается.

Индивидуальные предприниматели, которые изъявили желание использовать вмененку, должны заполнить бланк заявление по форме ЕНВД-2. Согласно правилам федерального законодательства РФ, заявка передается на рассмотрение в течение первых 5 дней с момента начала своей предпринимательской деятельности.

Порядок перехода на ЕНВД

Составляя заявление о постановке на учет ИП в качестве налогоплательщика ЕНВД, необходимо обращать внимание на следующие ключевые особенности:

- заявление для ЕНВД для ИП должно обязательно включать в себя дату начала предпринимательской деятельности — форма используется с января 2013 года;

- полученное заявление на постановке на учет индивидуального предпринимателя на ЕНВД является основанием для регионального представительства налогового органа в регистрации налогоплательщика единого налога. При этом в течение 5-дневного срока должна последовать обратное уведомление в письменном виде.

Необходимо помнить о том, что в регистрации возникает необходимость при любом основании для уплаты налога, даже в случае, если уже в конкретный отчетный период налогоплательщик фигурирует как зарегистрированное лицо по иным причинам.

Рассмотрим пример: Компания официально зарегистрирована в Новороссийске, где в праве собственности находится помещение, по месту расположения которого она находится на учете в региональной налоговой службе.

В новом отчетном периоде руководством компании принято решение установить торговый автомат в этом же районе, который занимается реализацией журналов и газет. Такая разновидность сферы деятельности не подразумевает открытия обособленного структурного подразделения, поскольку отличаются основания ведения предпринимательской деятельности. По этой причине было принято решение направить на рассмотрение соответствующее заявление о постановке на учет в качестве налогоплательщика по форме ЕНВД-1 по новым основаниям, в котором отображается адрес месторасположения торгового автомата по продаже газет и журналов.

Для перехода нужно составить заявление

Подача заявления при регистрации

Прежде чем рассматривать вопрос относительно того, когда подавать заявление на ЕНВД при регистрации ИП, необходимо помнить, что оно составляется по форме ЕНВД2. Для возможности исключить вероятность допущения ошибок со всеми вытекающими последствиями, настоятельно рекомендуется использовать образец.

Заявление в обязательном порядке должно быть передано на рассмотрение в течение 5-дневного срока с момента регистрации индивидуального предпринимателя. В качестве начала нормы федерального законодательства признают период начала фактической занятости в новом статусе — к примеру:

- открыт магазин продаж;

- открыта точка по обслуживанию клиентов и пр.

В случае занятости в сфере розничной торговли налоговый орган оставляет за собой полное право потребовать дополнительно подписанный договор об аренде помещения, поскольку именно в нем отображаются все необходимые физические показатели, среди которых и количество квадратных метров.

Особенности перехода на ЕНВД

Нередко встречаются ситуации, при которых предприниматель из-за отсутствия в этом необходимости, банально не подписывает подобные соглашения, в том числе, договор о предоставлении услуг на дому. В данной ситуации фактическим временем начала предпринимательской деятельности считается период начала оказания соответствующих услуг.

Кто может открыть ИП на вмененке

В обязательном порядке предприниматель, который изъявил желание выполнить переход на ЕНВД, должен соответствовать установленным нормам федерального законодательства требованиям, среди которых:

- количество наемных рабочих не превышает 100 человек;

- вид деятельности попадает под использование вмененного режима налогообложения;

- доля участия в предпринимательской деятельности иных компаний и организаций не превышает отметки в 25%. Исключением являются фирмы, капитал которых входит во вклады ООИ (Общественные организации инвалидов);

- трудовая деятельность не базируется исключительно на доверенности относительно использования конкретного типа имущества;

- оказание услуги не заключается в сдаче в аренду газа либо автозаправочных станций, включая места на заправке.

Ключевые условия и особенности ЕНВД

Кроме того, индивидуальный предприниматель не должен был ранее приобретать патент и использовать режим налогообложения ЕСХН.

Можно ли перейти после регистрации индивидуального предпринимателя

В обязательном порядке дату перехода (к примеру, квартал или отчетный календарный год) каждый налогоплательщик указывает при заполнении заявления. Одновременно с этим, переход можно с легкостью инициировать:

- в начале отчетного календарного года;

- в середине отчетного периода.

Во время осуществления перехода, предприниматель берет на себя обязанность по своевременному уведомлению налоговой службы о данном факте. К примеру, в случае с использованием УСН — не позднее 15 января того года, когда инициирована процедура перехода.

Завершение использования рассматриваемого режима налогообложения может быть инициирована:

- на основании добровольно принятого решения — согласно нормам ст. 346.28 НК РФ;

- на основании норм федерального законодательства, при которых предприниматель аннулирует ранее имеющиеся основания, предоставляющие возможность использовать вмененку — согласно правилам ст. 346.26 НК РФ.

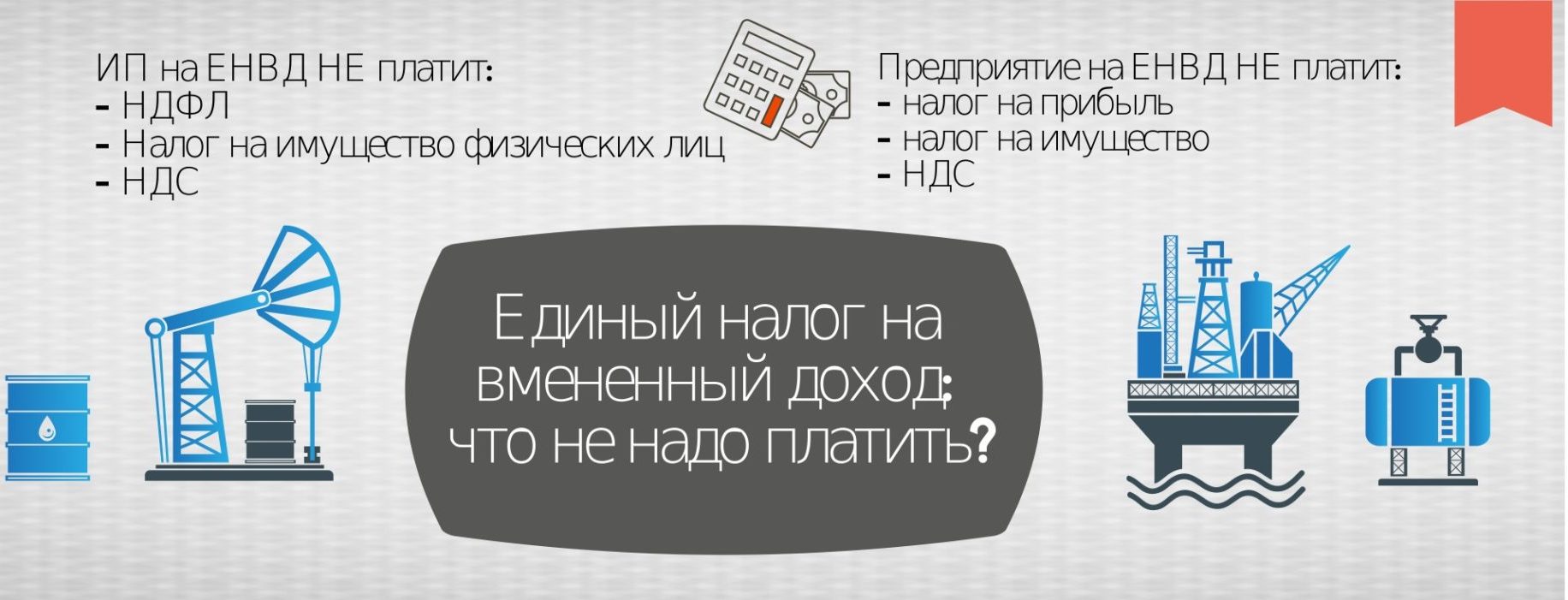

За что не платит ИП на ЕНВД

В случае необходимости инициировать процедуру перехода на рассматриваемый тип налогообложения, к примеру, предпринимателя, который занят в сфере грузоперевозок, не с начала отчетного года, необходимо обращать внимание на следующие ключевые особенности:

- в случае перехода с упрощенного режима налогообложения, воспользоваться правом на переход на ЕНВД можно только с 1 января того года, который следует за отчетным (согласно поданной декларации) периодом;

- при необходимости выполнить переход с ОСНО расчет суммы вмененного налога можно выполнить, беря во внимание дату, которая указана в заявлении для регионального представительства налоговой службы — в течение 5-дневного периода.

В случае с новыми налогоплательщиками заявление о необходимости использовать рассматриваемый тип налогообложения в обязательном порядке должно быть передано на рассмотрение в течение 5-дневного срока после официальной постановки на налоговый учет.

Одновременно с этим, определение налоговой базы за неполный отчетный месяц осуществляется, беря во внимание коэффициент, полученный в результате пропорции суммарного числа отработанных дней пребывания на вмененке по отношении к суммарному числу календарных жней в месяце — согласно правилам ст. 346.29 Налогового Кодекса РФ.

Согласно нормам федерального законодательства, уровень ответственности, в частности штраф, ничем не отличается от того, который предусмотрен для тех индивидуальных предпринимателей, которые используют иные режимы налогообложения. Именно по этой причине, в 2019 году принято выделять следующие разновидности нарушений норм российского законодательства, которые влекут за собой административное взыскание:

- отсутствие факта постановки на налоговый учет;

- несвоевременно поданная декларация либо ее отсутствие вовсе;

- установлен факт нарушения правил учета доходов и расходов;

- отсутствие уплаты налогов;

- невыполнение в полном либо частичном объеме взятых на себя обязательств налоговым агентом;

- не предоставление соответствующей отчетности в многочисленные фонды.

Помимо этого, ответственность может наступить по причине не предоставления сведений о налоговом контроле. Размер штрафа разный (к примеру, есть просрочка или нет и пр.), оплатить можно в режиме онлайн. Однако, если поставить своевременно на учет свой бизнес, можно легко избежать неприятных последствий.

Образец заявления

Соответствующее заявление на использование рассматриваемого режима налогообложения должно быть заполнено исключительно шариковой ручкой и только печатными буквами (при использовании электронной разновидности документа — только шрифтом Courier New 18 кегель — при наличии пустых строк, необходимо проставлять в них прочерк.

В соответствующем разделе «Прошу предоставить» налогоплательщик обязательно указывает полные инициалы — исключительно в именительном падеже.

Специально разработанная форма подразумевает под собой возможность использования 3-х разновидностей предпринимательской деятельности, которые могут быть заполнены в дополнительном приложении. При наличии желания перевести на вмененный режим налогообложения большое количество предоставляемых услуг, оптимальным вариантом станет распечатка второй страницы несколько раз, причем обозначив в шапке соответствующий номер (003), в на странице достаточно только 1 раз указать, что приложение представлено в нескольких страницах.

ЕНВД 2 образец заполнения для ИП можно скачать здесь.

Бланк заявления можно скачать здесь.

Куда нужно обращаться для постановки на учет ЕНВД

Составленное надлежащим образом заявление должно быть передано по месту ведения предпринимательской деятельности. Одновременно с этим, установлен перечень услуг, которые попадают под действие специального режима налогообложения. Сегодня к ним принято относить:

- грузоперевозки;

- рекламная деятельность;

- сдача в аренду земельных участков и коммерческой недвижимости.

Если предприниматель хорошо специализируется на чем-либо из предложенного в списке, заявление должно быть передано непосредственно по месту регистрации.

Сроки перехода

Заполнять заявление необходимо безошибочно, чтобы избежать необходимости подавать его по два раза. Подача на постановку на учет в налоговый орган осуществляется в течение 5-дневногопериода с момента начала предпринимательской деятельности. Столько же требуется для регистрации нового режим налогообложения специалистами ИФНС.

В случае отрицательного решения, налоговая служба должна предоставить письменное объяснение оснований и предложить выбрать иной режим. В случае необоснованного отказа есть возможность обжалования путем подачи соответствующей жалобы.