Как рассчитать ЕНВД для ИП — формула расчета налога

Содержание:

Каждый индивидуальный предприниматель обязан подавать декларацию о доходах в налоговую службу и делать отчисления в ПФР. Начинающие бизнесмены не понимают, как рассчитать ЕНВД для ИП и какой коэффициент при этом используется. По этой системе могут работать не все предприятия, а только по некоторым видам деятельности. При расчете учитываются показатели по формуле, провести вычисления можно онлайн. Алгоритм, по которому производятся расчеты, принцип работы калькулятора и примеры финансовых операций ниже в статье.

Формула расчета

Калькулятор ЕНВД для ИП в 2019 г. считается хорошим помощником частных предпринимателей. С его помощью в режиме реального времени можно рассчитать сумму, необходимую для перечисления.

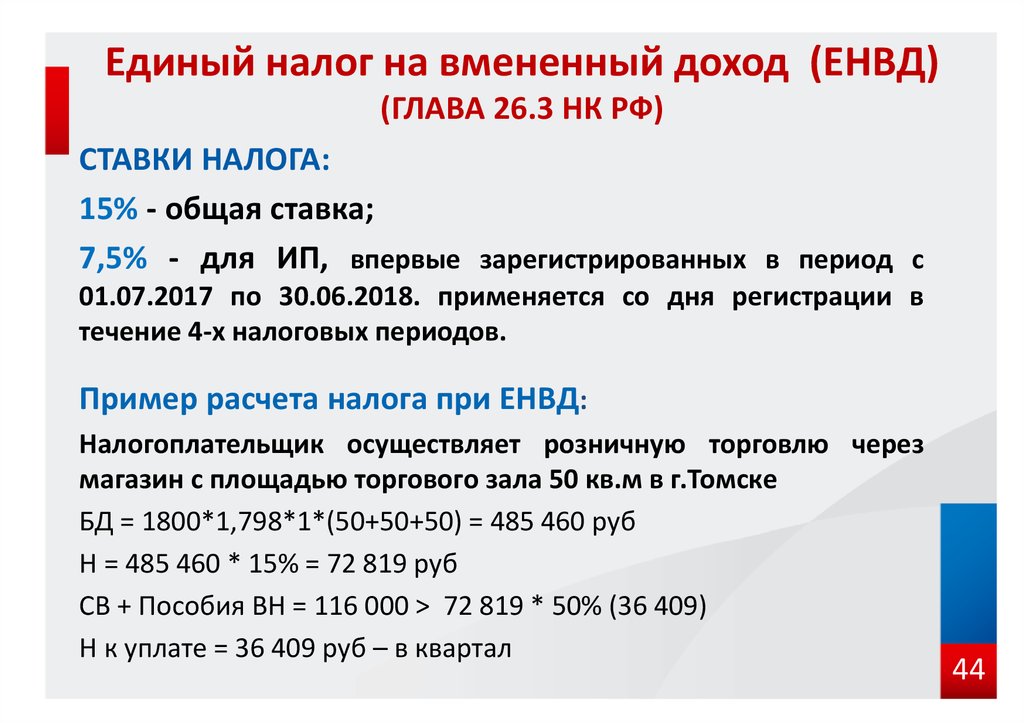

Единый налог на вмененный доход

Не все организации имеют возможность отчитываться в налоговый орган по вмененке. Это разрешено компаниям, которые занимаются следующими видами деятельности:

- торговля оптом и в розницу с помощью развоза или разноса продукции;

- реклама на транспортных средствах;

- грузоперевозки и предоставление услуг транспортного характера;

- ремонт транспортных средств;

- предоставление недвижимости в аренду;

- бытовые услуги и общественного питания;

- вендинговые аппараты.

Этим фирмам необязательно проходить регистрацию по месту деятельности. Они платят с того места, где расположен основной офис предприятия.

Вмененка достаточно простая система налогообложения, которая прозрачно выделяет каждый физический показатель. Достаточно знать формулу, чтобы произвести несложный расчет: налог = база * коэффициент * значение физического показателя.

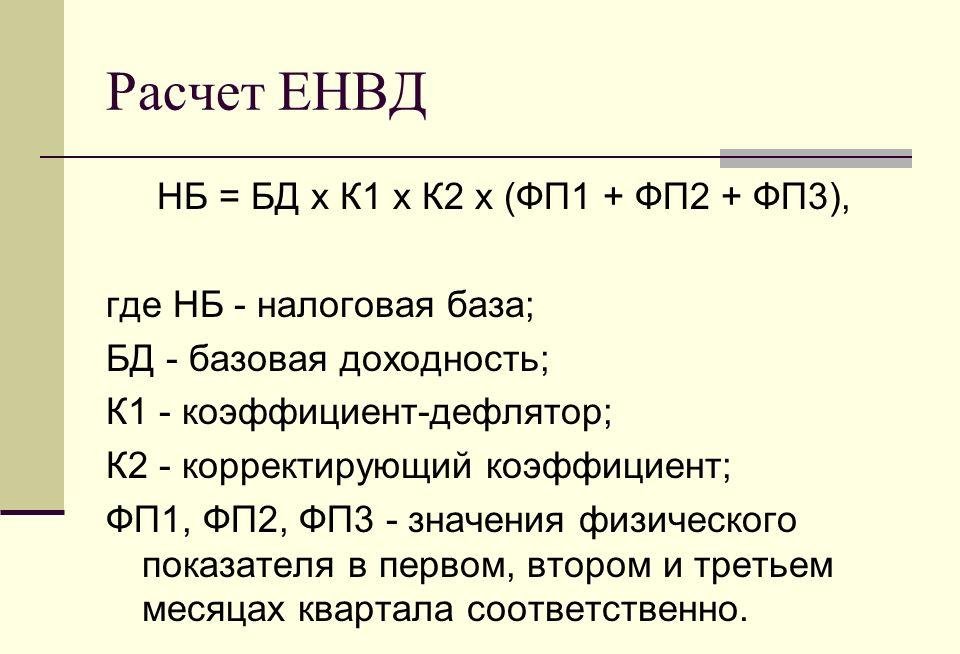

Расчет ЕНВД

Если частный предприниматель занимается ремонтом и обслуживанием автомобилей и имеет автосервис либо занимается грузоперевозкой, он должен платить по вмененке ежеквартально, а потом подавать отчет налоговым органам за весь год. Тут важны основные расчеты, которые производятся на основе активности предприятия и площади помещения.

Чтобы определить базовый показатель, необходимо понимать, что прибыль, которую планируется получить за текущий месяц, равна количеству рабочих дней, умноженная на базовый коэффициент доходности с корректировкой.

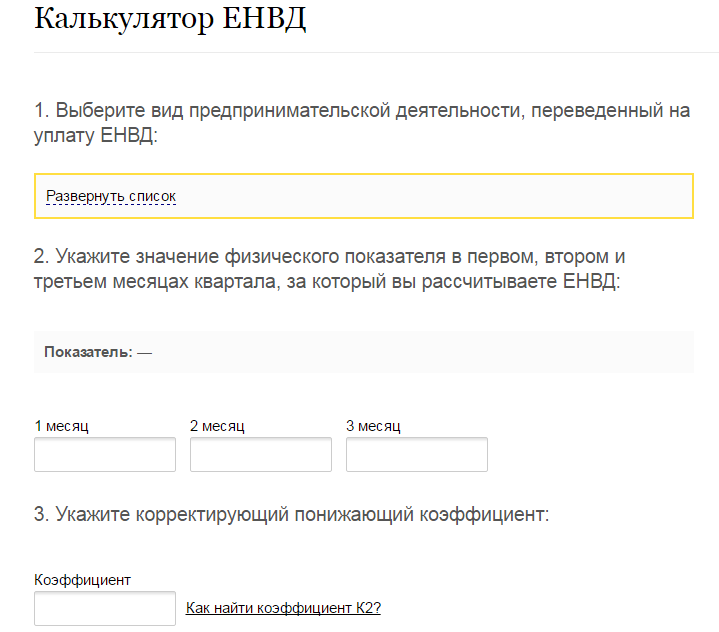

Использование онлайн-калькулятора

Использование калькулятора вмененного налога для ИП значительно облегчит работу бухгалтерского отдела. Чтобы с его помощью рассчитать налог, достаточно подставить показатели, чтобы вычислить сумму для оплаты в налоговую службу. Некоторые крупные организации создают личные вычислительные системы, которые позволяют производить расчеты онлайн.

Мелкие частники пользуются сторонними калькуляторами, которых много в Интернете. Их можно использовать абсолютно бесплатно. Зная свои показатели, даже предприниматель, который подает декларацию впервые, сможет произвести расчет на основе показателей своей деятельности. При работе с калькулятором стоит учитывать, что он потребует, помимо показателей доходности, выставить количество работников и период, за который проводятся вычисления.

Онлайн-калькулятор

Как посчитать ЕНВД за неполный месяц

Чтобы понимать, как посчитать вмененный доход для ИП на не весь месяц, требуется вычислить розничный процент, то есть коэффициент доходности за конкретное количество дней. Для этого нужна формула расчета ЕНВД:

ЕНВД = (БД х ФП х К1 х К2 × 15 %) / КД х КД1, где:

- ЕНВД — показатель за неполный период;

- БД — базовый тариф доходности. У каждого вида деятельности он свой;

- ФП — физический показатель за определенный период. Он также различный для разных видов предпринимательской деятельности;

- К1 — повышающий коэффициент-дефлятор, который устанавливается на федеральном уровне. Он меняется ежегодно;

- К2 — понижающий или повышающий коэффициент. Его устанавливают на региональном уровне местные власти;

- 15 % — единая налоговая ставка ЕНВД;

- КД — количество календарных дней за период, который рассчитывается;

- КД1 — количество дней в рассчитываемом месяце.

Если рассмотреть пример, то все станет предельно ясно. Если ИП зарегистрировался, например, с 11 числа, то расчет будет производиться следующим образом. В месяце 31 календарный день, поэтому от этой цифры отнимается 11 дней, которые не берутся в учет, а 21 день попадает под налогообложение.

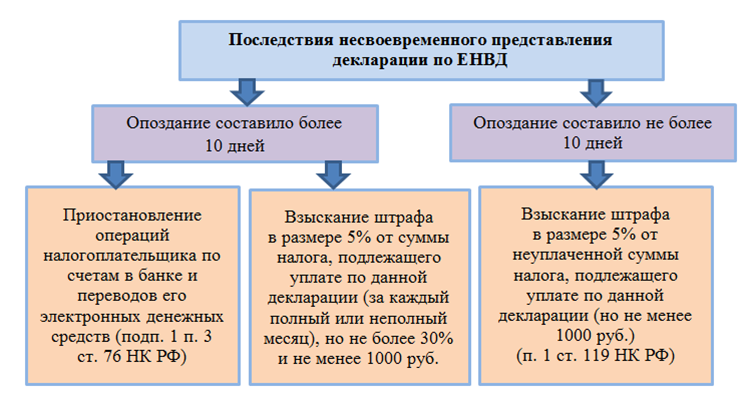

Последствия неуплаты налога

Примеры подсчета вмененного налога

Применяя формулу ЕНВД = БД х ФП х К1 х К2×15 %, стоит учитывать, что налог оплачивается без копеек. Поэтому величину при значении менее 0,5 единиц нужно отбрасывать, а если этот показатель выше, то округлять в большую сторону. Об этом сообщается в приказе ФНС РФ от 23.01.2012 г.

Если предприниматель занимается розничной торговлей, то расчет будет проводиться следующим образом, например, если он имеет магазин площадью 10 м²:

- БД — это база. Для торговых павильонов она составляет 1800 руб. за 1 м²;

- ФП — физический показатель. В данном случае помещение арендовано, и площадь известна. Поэтому этот показатель равен 10 м²;

- К1 — коэффициент дефлятор. В 2019 г. он равен 1,915;

- К2 — освещает особенность деятельности. Для предпринимателей, которые осуществляют свою деятельность на площади менее 30 м² К2 = 1.

Подставив данные в формулу, получается: ЕНВД = 1800×10×1,915×1 х 15 % = 5 171 руб. — сумма ежемесячного налога. Если деятельность экономического характера, то расчеты производятся ежеквартально. Для этого достаточно умножить полученную по формуле сумму на три.

Если организация занимается перевозками и имеет на своем балансе три автотранспортных средства, то пример будет следующий:

- БД — 6000 руб.;

- ФП — 3;

- К1 = 1,915;

- К2 зависит от региона. Например, пусть он будет равен единице.

Пример расчета: ЕНВД = 6000×3 х 1,915×1 х 15 % = 5171 руб. ежемесячно. Чтобы вычислить сумму за один квартал, полугодие или год, достаточно умножить ее на количество месяцев.

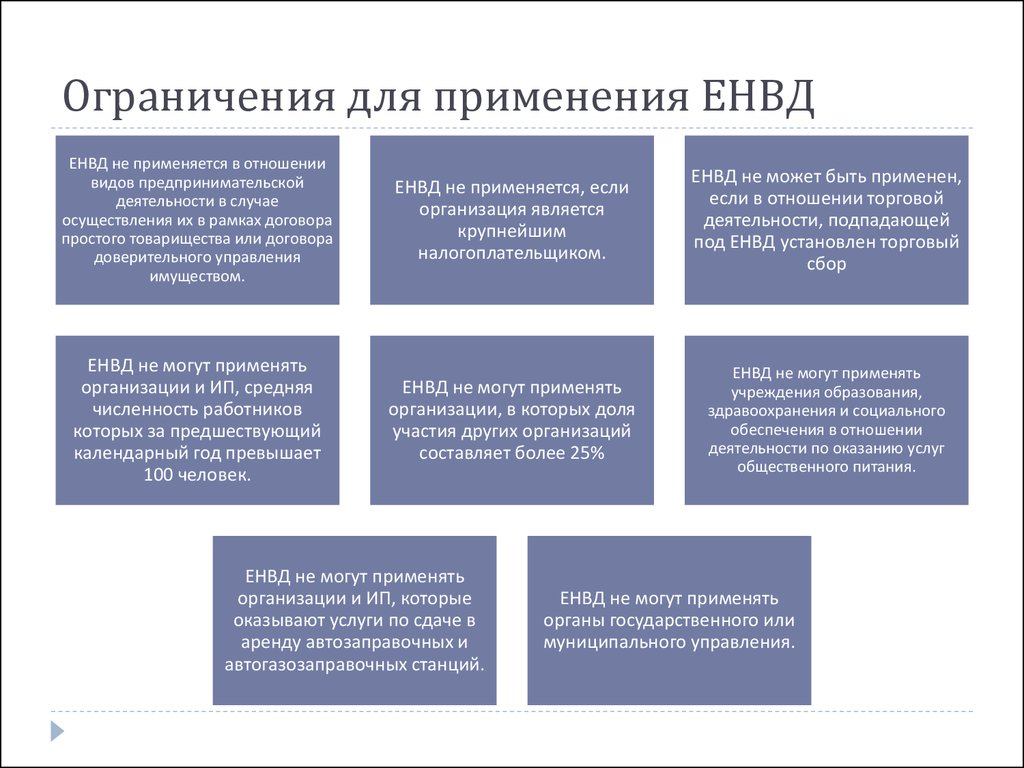

Ограничения для применения ЕНВД

Таким образом, ничего сложного в расчете налога на ЕНВД нет. Достаточно воспользоваться формулой, в которую подставить необходимые данные, или онлайн-калькулятором в Интернете.