Заявление на УСН при регистрации ИП — как и когда подавать

Содержание:

Индивидуальный предприниматель может выбрать одну из нескольких систем начисления налогов, которая будет максимально удобна для него. Одной из таковых является УСН. Это режим, когда ставка существенно снижается (до 5 % с доходов или до 15 % с разницы доходов и расходов), а подача отчетной документации упрощается. Для перехода нужно составить заявление на ИП на упрощенку.

Подача заявления ИП на УСН при регистрации

Регламент перехода на УСН указан в ст. 346.13 НК РФ. В соответствии с пунктами акта, каждый предприниматель может совершить переход на упрощенку, если он соответствует определенным условиям, и его деятельность не входит в число исключений.

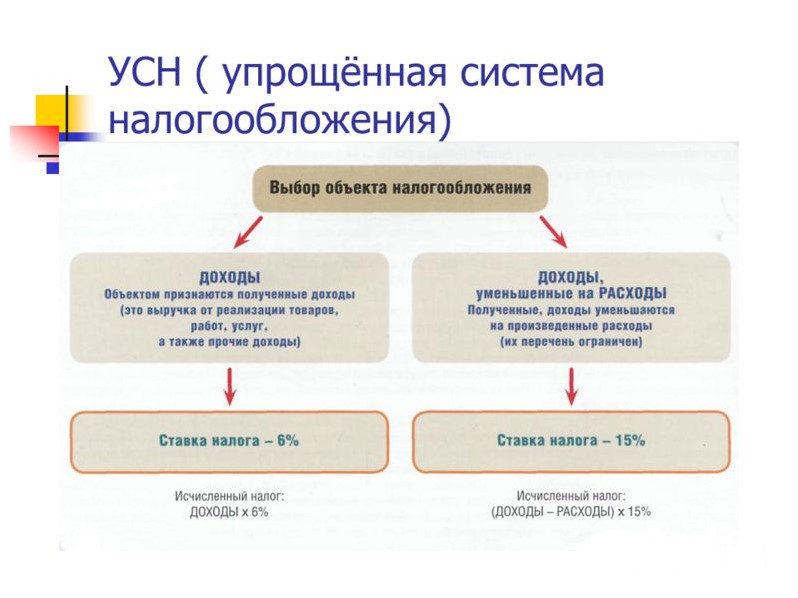

Варианты УСН

Важным условием при подаче заявки для перехода на УСН является выбор объекта налогообложения. Это могут быть «Доходы минус расходы» или только «Доходы». Определяется формат упрощенки самим предпринимателем в зависимости от получаемой выгоды.

Можно ли перейти на упрощенку после открытия ИП

Законодательство позволяет подавать заявление на переход на упрощенку в любой момент. Но одобрить ее смогут только в следующем отчетном году.

Если предприниматель уже начал свою деятельность, после чего решил сменить систему налогообложения, то он может подать заявку до декабря. В таком случае в следующем году он сможет работать по УСН.

Заявление, подаваемое в ФНС, должно включать в себя сведения о доходах за последние девять месяцев или три квартала этого года. Также указывается другая информация, на основании которой сотрудники смогут проверить соответствие ИП условиям перехода.

Заявка на смену формы взимания налогов отправляется единожды. Если предприниматель сменил какие-то данные, то составлять второй запрос не потребуется. Повторное обращение необходимо только в том случае, когда были изменены условия работы.

Расчет УСН

Почему ИП стоит переходить на упрощенку:

- упрощенная система документальной отчетности;

- все виды налогов заменяются на одну выплату;

- с ведением бухгалтерии справится один человек;

- бухгалтерский ежегодный отчет заменяется на декларацию;

- с полученного дохода не взимается НДФЛ.

Но у этой системы налогообложения есть свои минусы:

- нельзя иметь или создавать филиалы;

- необходимость соответствия условиям (если требования будут нарушены, например, доход за год превысит установленный лимит, то право на использование упрощенки будет утрачено);

- ликвидация возможна только при составлении бухгалтерской отчетности;

- база должна отражать все типы доходов, даже ошибочные;

- законодательством установлен строгий список расходов, которые можно учитывать при использовании системы «Доходы минус расходы».

Отказ в прошении перехода на УСН можно получить только в двух случаях:

- несоответствие условиям;

- ошибка специалистов ФНС.

Чтобы ИП мог пользоваться УСН, он должен соответствовать следующим условиям:

- доход предпринимательства не превышает 60 млн руб.* в год;

- отсутствуют филиалы (их появление ведет к потере возможности пользования УСН);

- остаточная стоимость не более 100 млн руб.;

- доля других фирм 25 %;

- за девять месяцев до подачи прошения о переходе на УСН доход не должен превышать 45 млн руб.;

- число работников не более 100 человек.

Условия применения

Предприниматель должен оповестить налоговые органы о прекращении соответствия требованиям. Поэтому ИП обязан отправить уведомление в ФНС, в котором будет соответствующая информация. Сделать это необходимо в течение 15 дней после завершения отчетного периода.

Но не все ИП, которые подходят по требованиям, могут использовать упрощенку. УСН будет недоступна при ведении следующих видов деятельности:

- переведенные на ЕСХН;

- изготовление товаров, облагающихся акцизами;

- ведение игорного бизнеса;

- добыча или сбыт полезных ископаемых.

Выдвигаемые требования выполнимы для большинства малых и средних предпринимателей. Все, что потребуется для дальнейшей регистрации — подать соответствующее уведомление в органы налоговой службы.

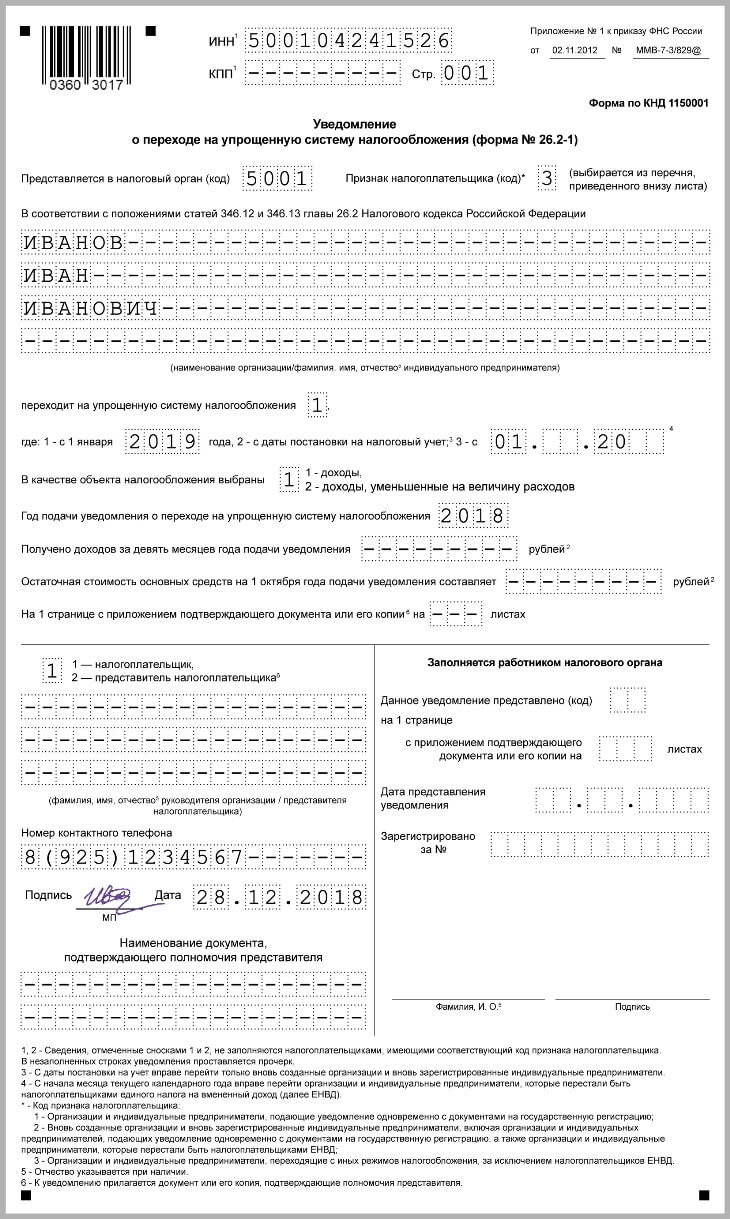

Образец заполнения уведомления

Заявление на упрощенку для ИП составляется на специальном бланке. Необходимость использования формы 26.2-1 установлена Приказом ФНС РФ № ММВ-7-3/829@.

Уведомление — это рекомендованный документ. Налоговая служба не выдвигает особенных требований к его заполнению. Но есть определенные нюансы, которые должны быть учтены предпринимателем:

- информация вписывается печатными буквами;

- если имеется пустое поле, то в нем необходимо поставить прочерк;

- ручка должна быть черного цвета.

Заявление должно составляться предпринимателем в двух экземплярах. Первый отправляется в налоговый орган, а второй должен остаться у заявителя. Оба экземпляра должны иметь отметку о принятии.

Заявление на ИП на упрощенку составляется на одном листе. Чтобы заполнить его, необходимо ознакомиться с алгоритмом внесения информации.

Бланк уведомления выглядит следующим образом:

Чистый бланк

В первое поле необходимо вписать ИНН. Если требуется переход на УСН, то заполнять его не нужно, в поле ставится прочерк. Такое указание можно встретить в сноске № 1. После этого вписывается остальная информация:

- код налоговой инспекции, куда подавались документы на регистрацию ИП;

- имя предпринимателя без сокращений;

- вариант УСН (1 — УСН «Доходы», 2 — УСН «Доходы минус расходы»);

- признак налогоплательщика (1 — подача заявления вместе с прошением регистрации ИП, 2 — переход в следующие 30 дней и остальных случаях);

- год подачи;

- код даты перехода (2 — код перехода с даты регистрации).

При подаче заявления о выборе, а не смене системы налогообложения не требуется заполнять блок доходов, полученных за последние девять месяцев. В соответствующих полях необходимо поставить прочерки.

Блок снизу слева позволяет определить, кем было подано заявление. Если самим предпринимателем, то ставится 1, а если представителем — 2. В таком случае к уведомлению должно прилагаться подтверждение наличия права на подачу заявления — доверенность, заверенная нотариально. Подать бумаги онлайн нельзя.

Далее потребуется заполнить ФИО лица, которое подавало документы. Сноска поясняет, что, если уведомление передается предпринимателем, то заполнение этих строк не потребуется. Обязательным оно будет только в том случае, если уведомление отправлялось представителем. Ниже требуется поставить подпись человека, передавшего документ, и дату подачи.

Ниже можно посмотреть заполненный образец:

Заполненный образец

В какой срок его нужно подать

Законодательством установлен срок в 30 дней после открытия, в течение которого заявление о переходе на упрощенную систему налогообложения для ИП должно быть передано в орган ФНС. Если заявление ранее было подано не в то отделение, из-за чего прошение было отклонено, то при повторной подаче необходимо указать код налогоплательщика 2.

Если же ИП уже был зарегистрирован и использовал другую систему налогообложения, после чего решил сменить ее, то это возможно только в новом году. Поэтому заявление с соответствующим прошением должно быть подано в налоговую до 31 декабря.

Новоиспеченный предприниматель может передать бумаги для постановки на учет и перехода на УСН вместе или в течение следующего месяца после постановки на учет. Независимо от этого в регистрационной документации будет иметься отметка, которая говорит о том, что плательщик сразу применял упрощенку.

Если пропустить установленные первые 30 дней после регистрации ИП для перехода на УСН, то система начнет действовать только в новом году. До этого момента применяется стандартная схема взимания налогов.

Куда индивидуальный предприниматель должен подавать уведомление

Заявление на УСН при регистрации ИП должно подаваться в специальный регистрирующий орган. В Санкт-Петербурге процедура проводится исключительно через 15-ую ИФНС. Упрощенная система налогообложения позволит передавать данные и декларацию по месту прописки.

ФНС

Уведомление о применении УСН при регистрации ИП должно подаваться в налоговую инспекцию, которая действует на территории регистрации лица. Это правило указано в ст. 346.13 НК РФ.

Несмотря на действующее правило, гражданин может передать заявление на УСН для ИП в любое отделение налоговой инспекции. Полученная документация может быть переслана внутри органа в отделение ИФНС, которое должно заниматься вопросами относительно регистрации этого предпринимателя.

ИП может самостоятельно проверить, одобрено ли его прошение на постановку на учет с использованием УСН. В ИФНС не принято передавать какие-либо уведомления по факту подтверждения постановки на учет. ИП должен сохранить свой экземпляр уведомления с просьбой на постановку на учет. Обязательным условием является наличие отметки ИФНС о принятии документа.

Каждый предприниматель может перейти на упрощенное налогообложение. Для этого потребуется подать заявление по установленной форме. Так как ФНС не оповещает при помощи уведомлений граждан о смене схемы для сбора налогов, ИП придется самому обращаться в налоговую для получения необходимой информации.

*Цены указаны на июль 2019 г.

https://www.youtube.com/watch?v=QFPwT_j0i1Y