3-НДФЛ ИП на ОСНО — как заполнять и посчитать доходы, срок уплаты

Содержание:

ИП сохраняет за собой обязательство предоставлять в налоговую службу 3-НДФЛ. В статье подробно рассмотрено, как правильно заполнить и сдать декларацию 3-НДФЛ в 2019 году.

Правила заполнения 3 НДФЛ для ИП на ОСНО

ИП на обычной системе налогообложения обязаны предоставлять справку 3-НДФЛ в измененной форме.

Заполнение необходимо начинать с первой страницы, в поле корректировки вносится ноль и два прочерка: «0—». Это значит, что форма справки первичная. После поля корректировки вписывается отчетный год. Далее в графу «налоговый период» вписывается код 34 (тип периода — отчет за календарный год). Следующий код, который необходимо заполнить – это категория, указывающая на налогоплательщика. ИП, согласно приложениям с 1 по 8 к порядку заполнения справки 3-НДФЛ, установлено кодом 720.

Налоговый кодекс

Далее предприниматель должен заполнить поля информацией о себе: страна, полное имя, дата рождения, место рождения, контактный телефон и паспортные данные.

Вся эта информация занимает первые 2 приложения справки 3 НДФЛ ИП на ОСНО.

Как считать доходы и расходы

Перейдя к заполнению данных о доходах и расходах, необходимо начать с заполнения кода вида предпринимательской деятельности – 01, ОКВЭД – «31.02».

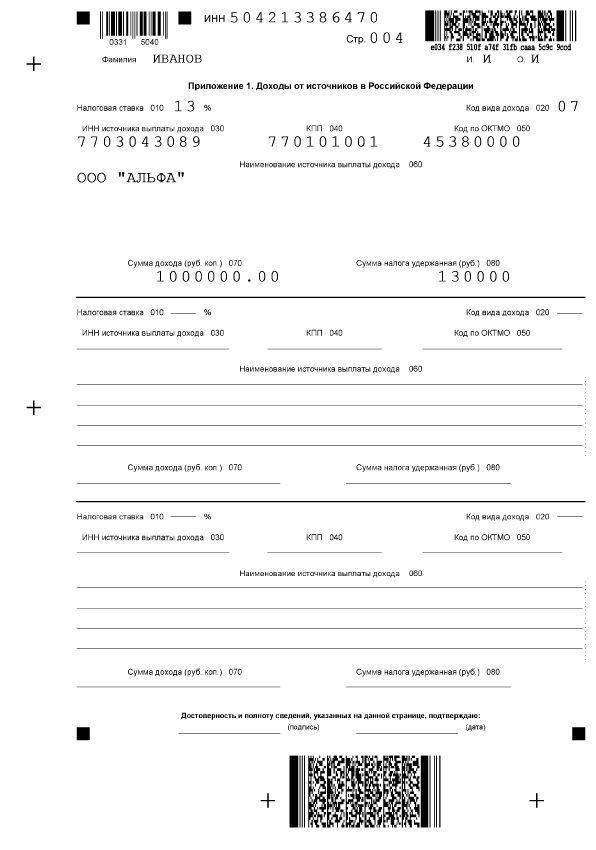

Доходы и расходы ИП считаются достаточно просто. Доход отражается в строке с кодом 030 в справке. На ОСНО доход рассчитывается следующим образом: выручка предпринимателя за год минус начисленный НДС в размере 20%. Если организация занимается выпуском подакцизной продукции, то акцизы в установленном размере тоже вычитаются. Но просто вычесть из суммы выручки 20% будет неправильно, так как расчет налогов имеет свои тонкости и посчитать его можно неправильно. Например, в отчетном году выручка составила 1 000 000 рублей.

Считаем доход по формуле: 1 000 000*100/120 = 833 333,33 итого доход. Эта цифра должна быть равна итогу раздела VI в книге учета доходов и расходов. Если цифры не совпадают, необходимо проверить правильность отражения в учете операций по начислению прибыли (проводки).

Пример книги учета

Далее фиксация расходов ИП за год. Это необходимо, чтобы уменьшить налогооблагаемую базу. Для расчета суммы расходов необходимо учесть и рассчитать суммы: материальных затрат, амортизации, начисления и вознаграждения физическим лицам, работникам ИП и суммы прочих расходов (оплата труда, издержки производства, потери в пределах норм, например) из книги учета доходов и расходов. Далее, эти суммы необходимо сложить и получить итоговую сумму фактических расходов. На нее же налоговый орган будет уменьшать налогооблагаемую базу. После заполнения строки расходов, ниже заполняются следующие строчки отдельно по каждому виду расхода.

Когда вносятся авансовые платежи

Перед сдачей отчетности за год, ИП обязан уплачивать авансовые платежи в следующие периоды:

- С 15 января по 15 июля за полугодие;

- К 15 сентября за период июль-сентябрь;

- До 15 января уплачивается четверть от объема годового аванса.

Суммы этих авансовых платежей рассчитываются самостоятельно налоговым агентом и вносятся в уведомления, которые поступают индивидуальному предпринимателю. И по этому уведомлению необходимо делать платежи. Если уведомление не приходит в установленный срок – необходимо обратиться к налоговому агенту.

Расчет производится на основе 4-НДФЛ, если прибыли у ИП в прошлом году не было (обычно это первые 2 года существования ИП), либо на основе результатов предыдущего отчетного года. В расчете в основном производят подсчет предполагаемого дохода в текущем отчетном году.

Сроки сдачи отчетности для индивидуальных предпринимателей

Сдача 3-НДФЛ необходима по 2 основным причинам. Первая – получение налогового вычета и вторая – пришло время отчитаться о своих доходах и расходах перед налоговой службой.

3-НДФЛ за отчетный год необходимо предоставить не позднее 30 апреля года, следующего за отчетным годом. При этом если 30 апреля выпадает на выходной день, то крайний день сдачи – первый рабочий день после 30 апреля. Этот срок одинаковый и для ИП, и для физического лица. Так как в следующем году крайний срок сдачи не выпадает на выходной, декларация за 2019 год должна быть предоставлена не позднее 30 апреля 2020 года.

В случае прекращения деятельности ИП декларацию необходимо подать не позднее 5 рабочих дней с официальной даты ликвидации ИП.

Налоговая декларация

ИП на ОСНО и спецрежимах обязаны подавать декларацию, даже если налог получился равному нулю. Такое может быть, если ИП не облагается налогом в соответствии с Налоговым кодексом, либо в других, предусмотренных законодательными документами ситуациях. Если не предоставить декларацию или предоставить ее позже крайнего срока, предусмотрен штраф.

Как и куда сдавать декларацию

Декларация сдается в ИФНС по месту текущей постоянной прописки. То есть, если ИП постоянно прописан по одному адресу, а фактически адрес другой, то документ все равно предоставляется по адресу прописки.

Личная явка в налоговый орган

Способы подачи декларации можно условно разделить на 3 способа. Первый – личная явка ответственного лица в налоговый орган по месту прописки и непосредственная сдача документов в руки налоговому инспектору. Этот способ удобен тем, что грубая ошибка или нехватка документов, скорее всего, будут замечены инспектором сразу и оперативно исправлены ответственным лицом. Но, в то же время, способ не подходит тем, кто не располагает временем на походы по инстанциям или не может находиться в городе (или другом населенном пункте), где необходимо предоставить декларацию.

Нужно учитывать, что влияние при личной явке может оказать и человеческий фактор: иногда инспекторы отказывают в приеме документов, хотя официальных оснований для этого нет. В редких случаях требуют документ, который налогоплательщик предоставлять не обязан. И такие документы, как правило, проверяются дольше, чем те, что поступили по почте или через сайт федеральной налоговой службы.

Личный кабинет

Почтовая отправка

Второй распространенный способ – подача документов по почте. Для этого весь необходимый пакет документов отправляется по почте и занимает у ИП меньше времени, чем поход в ИФНС. Причину отказа приема документов в таком случае инспекторы обязаны указать письменно. Получение дополнительных документов осуществляется через официальный запрос. К тому же, этот способ самый удобный, когда личная явка в налоговый орган невозможна.

Услуга «личный кабинет» ИП на сайте ФНС

Еще более быстрый и простой способ. С 2015 года для этого нет необходимости иметь электронную цифровую подпись. Необходимо создать личный кабинет и, следуя пошаговым инструкциям, отправить документы. Преимущество над обычной почтовой отправкой в том, что не требуется времени даже на транспортировку документов почтовой службой. Документы моментально поступают в налоговый орган, а возвращение и любые другие операции осуществляются также через интернет без требования личной явки ИП.

Какие предусмотрены штрафы

Штрафы для ИП на разных системах налогообложения учитываются по разным правилам. Декларация должна подаваться даже тогда, когда сумма налога получилась равной нулю. Если индивидуальный предприниматель не сдал платежные документы, то он будет обязан платить минимум 1 000 рублей штрафа, такой же размер штрафа грозит и за неоплаченный налог. ИП на ОСНО не будут оштрафованы за опоздание с подачей документов, так как сами ведут расчет 3-НДФЛ. ИП на УСН, ЕНВД и на остальных системах налогообложения за просрочку будут оштрафованы.

Если итоговый налог был нулевой, то фиксированный штраф – 1 000. В других же случаях, штраф – 5% от общей суммы налога за каждый месяц просрочки (минимум – 1000 рублей, максимум – 30% от всей суммы). Например, общая сумма налога составила 20 000, сдача декларации просрочена на 4 месяца. Итого штраф= 20 000*5%*4=16 000 рублей.

Декларация

Ниже будет пример заполнения 3-НДФЛ, где будет представлен образец платежного поручения на 2019 год. Там можно посмотреть актуальную на 2019 3 НДФЛ ИП на ОСНО и посмотреть, как заполнять ее. Бланк скачать можно на сайте ФНС. Обратите внимание, бланк должен быть за 2019 год.

Заполнение 3-НДФЛ

Процедура заполнения декларации только на первый взгляд кажется сложной. При повторном заполнении ИП может все сделать без посторонней помощи, но для правильности обязательно нужно учесть изменения, которые вносятся практически ежегодно.